この記事の目次

カードローンを複数の金融機関で利用をして、返済が大変なときに金利の低いカードローンに借り換えをしたいと思う人がいるようです。

しかし金利が原因で返済が大変になっているのではないということを覚えておきましょう。

おまとめローンは利息が損をすると言われていますが、複数の借金は一本にするのが効率がいいです。

カードローンの金利が高いことよりも返済額が少ないことを考える

カードローンを申し込みするときに気になるのが金利ではないでしょうか。

しかしカードローンで気をつけなければいけないのは金利ではないのです。

金利よりも大事なのは返済額になるでしょう。

最近の銀行系カードローンは、返済額が少額なのが主流となっています。

100,000円を借りて月々2,000円の返済では、利息の支払いをしなくても50回の返済をしなければいけません。

四年以上も掛かり返済をすることになります。

カードローンは長期間に亘りお金を借りるものではないのです。

長くても一年間、できれば半年で返済可能なお金を借りることが重要なことでしょう。

100,000円借りても2,000円の返済ではなく、10,000円の返済であれば問題はないと個人的には思います。

しかし銀行では月々の返済が楽なので、返済額が少ないカードローンはお勧めですと言うでしょう。

逆から言えば返済額が少ないから、借りたお金がいつまで経っても完済しないのです。

完済をしないから急な支出が出たときに、残高がある状態でお金を借りることになります。

こうしてカードローンは利用限度額に残高が迫っていき、ついには新たなカードローンに手を出してしまうことになるのでしょう。

カードローンを最初に申し込みするときに考えなければいけないのは、金利よりも自分自身がいくらずつ返済できるかを把握することです。

その上でカードローンの申し込みをして、カードローンを利用するときにもしっかりと返済計画を立てることが重要でしょう。

カードローンやキャッシングの返済について教えてください。

色々な事があり(ここは割愛します)、カードローンとキャッシングで約200万程借金があります。

カードローンは分割で支払い、キャッシングはリボ払いにしています。どんどん借金は増えていくわけです。

この場合、弁護士等に相談し任意整理等するのが良いのか、

もしくは毎月収入はりますのでこつこつ返済していくのが良いのか、どちらがいいでしょうか。一括で返すことはできません。

現状毎月各会社トータルで10万程返済しています。

まずは弁護士に相談した方がいいでしょうか。。

よろしくお願い致します。

http://detail.chiebukuro.yahoo.co.jp/qa/question_detail/q13155026493

カードローンは五本以上は審査に通過しにくくなるその前に一本化を検討しよう

カードローンの申し込みシミュレーションをすると、ほとんどの会社のカードローンで五先からお金を借りていると審査に通過しないようです。

なかには四本のところもありますので、余裕を持って三本になったらカードローンの一本化をすることを考えるといいかもしれません。

このときには、まだ金利が低いカードローンへ借り換えをすることも考えられるでしょう。

カードローンを別のカードローンに切り替えをするには、借り換えることを申し込み金融機関に伝えましょう。

新たにカードローンを作るよりも借り換えをするほうが、審査は通過はしやすかも知れませんね。

利用限度額が増えずにカードローンを切り替えるだけになりますので、あとは個人信用情報次第になります。

個人信用情報とは個人用の借金の情報を蓄積したものです。

名前や住所、勤務先、電話番号などの基本的な情報はもちろん、借金の色々な情報が蓄積されています。

借りた会社や、申し込みをした日、現在の借金額、延滞の有無、返済をした日など実に様々な情報が登録されているのです。

この信用情報を調べられて借りているカードローンの本数はすぐに分かりますので、五本に達する前までにはカードローンを一本化できるように検討することをお勧めします。

2,000円の返済額でも五本になれば10,000円です。

10,000円返済をして元金が減らないのでは意味がありませんので、しっかりと元金が減るようにカードローンを借り換えるといいでしょう。

カードローンは複数になって返済額が大変になっても、借りているお金がなくならないのが特徴です。

これは一本化にして返済額を見直すことで解消される問題ですので、返済が苦しくなってきたと感じるのであればカードローンをまとめることを考えましょう。

延滞をしてからでは遅い!生活を立て直すことが重要!

カードローンを低い金利のカードローンにすることは、借金を減らすことでは重要なことでしょう。

しかしこれは延滞をしていないことが大事になります。

延滞をしてからでは、カードローンやおまとめローンの審査に通過するのが難しくなる可能性があるのです。

返済が厳しくなってきたなと感じてきたのであれば、まずは延滞をする前に何らかの手を打ちましょう。

金利の低いカードローンに切り替えをすることだけに注視をするのではなく、返済額を減らして確実に借金が減る方法を探すといいと思います。

借り換えなどを利用したくても延滞をすると不利になりますので、延滞をする前にしかりと借金の返済計画を練り直すことが重要です。

生活を立て直さなければ、いずれは延滞をしてしまうことになるでしょう。

そして生活を立て直すには、月々の返済額を少なくすることが効率的です。

返済額が多くなってきて生活を圧迫しているのであれば、まずは延滞をする前に対策を打たなければいけません。

延滞をしていない時期で生活が苦しいと感じてきたときが、生活の立て直しを図れる最終段階と言えます。

この時期を逃すと、なかなか生活を立て直すのが容易でなくなるでしょう。

延滞をしてからでは審査に通過する銀行を探すのが大変になります。

できれば返済で生活が苦しくなる前に、しっかりとカードローンの残高を減らすような使い方をするのがいいのですが、延滞をしていなければまだ対策を取れる可能性が強いのです。

延滞をした場合と、延滞をしていない場合では金融機関で協力をしてくれる度合いが異なりますので、延滞をしていないうちに対策を打ちましょう。

おまとめローンの目的は得をすることでない!生活を楽にすることが大切

おまとめローンはカードローンの金利よりも高いため、長い目で見ると利息支払いで損をすると言われています。

借金を固定化して返済期間を長くすることで、返済額を少なくすると言う方法で月々の支払いを押さえて生活を楽にするものです。

おまとめローンは利息の損得勘定を考えるものではないということを先に話をしておきます。

おまとめローンを検討する理由は、月々の返済で生活が大変になっているからであり、損得を考えているからではないでしょう。

ここで損得にとらわれるのであれば、生活を立て直すのは難しくなるのではないでしょうか。

損をしてでも生活を立て直すために、支出を減らすということが大事になります。

損をするか得をするかはそのあとに考えましょう。

ネット上におまとめローンは最終的に損をするので、返済額が少なくなる目先の損得で考えることではないと言うことを言われています。

しかし実際におまとめローンを考えている人は最終的な損を考えるよりも、今生活をすることが困難であると言うことに直面しているため、目先の損得を考える必要があるのです。

生活が楽になった分借金をしやすくなったため、また借金を繰り返す危険もあるとも言われています。

しかし実はおまとめローンを使ったときにあることをしていないために、まとめたことによるメリットを最大限活かしていないことになるのです。

そのことをすることにより、おまとめローンの真の効果が出てきます。

新たな借金もすることなく、生活を安定させると言うことを前提とした生活の見直しを図らなければいけないでしょう。

返済が少なくなった分を生活費に回すと元の木阿弥

おまとめローンで月々の返済額が少なくなったので家計が楽になったと喜ぶのもいいですが、ここで返済額が少なくなった分を全て生活費に回してしまうと元の木阿弥になってしまいます。

生活をしていく上で、急な出費が出てきたらまたカードローンを利用する可能性があります。

おまとめローンは生活を改善するひとつのツールでしかないのです。

おまとめローンを利用することで返済額が減ることはひとつの通過点でしかありません。

おまとめローンで返済額が少なくなったのであれば、生活費で無駄なところがないのかしっかりとチェックをしましょう。

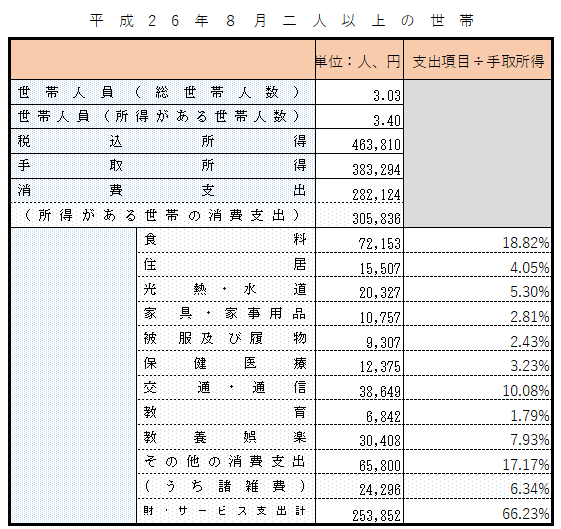

上の表を参考にしてもらいながら、自分の家計を見直してください。

特に通信費は大きく見直しができる可能性がありますので、格安SIMなどの検討をして節約に努めましょう。

生活費についてもそれぞれ収入に見合った支出に収まるように工夫をしてください。

この節約ひとつひとつが生活を改善させていくことになり、おまとめローンをしたことによる恩恵を受けられることになります。

最終的な損得を考えず、今を大事にしなければいけません。

それがおまとめローンです。

色々なところからお金を借りている人は、損得を考える余裕はないことが多い可能性があります。

ネット上で話がされていることは、このような経験をしていない余裕がある人の話であって、まずは今の生活を立て直すことに全力で取り組みましょう。

借金をしているのに貯蓄をする?矛盾しているようで整合性がある

生活がいっぱいいっぱいのときは、貯蓄に目を向けることができなかったでしょう。

そこで、おまとめローンを利用することの重要なポイントとして貯蓄を始めることが大事になります。

例えば先ほど紹介をしたポータルサイトの場合は、50,000円も返済が少なくなるわけですから、半分の25,000円を貯蓄に回すとどうなるでしょうか。

一年間で300,000円も貯蓄が可能になります。

三年間で900,000、五年間で1,500,000円、六年間で1,800,000円と利息で1,000,000円以上損をすると言うものが、800,000円近くも得をすることになります。

途中で生活が苦しくなれば貯蓄を取り崩して、急な出費に備えることもできます。

そのときにはカードローンに頼ることをしなくても大丈夫でしょう。

また生活が苦しいときには、一時的に貯蓄を辞めてもいいですし、貯蓄の額を減らすことができます。

借金の返済は一時的に止めることもできなければ、少なくすることはできません。

ここが貯蓄と借金の大きな違いです。

貯蓄ができなかった生活が、貯蓄をできるようになるのは、とても大きなメリットがあるでしょう。

貯蓄をしたものでおまとめローンを一括返済してもいいですし、貯蓄をそのまましておくこともお勧めです。

おまとめローンを利用した人は、減額された返済額をそのまま生活費に回さずに少しでも貯蓄に回せるようにすることが大事になります。