この記事の目次

おまとめローンを検討するときに、色々とインターネットで情報を検索する人は多いでしょう。

そこで様々な評判や口コミを目にすると思います。

しかし、おまとめローンは借金を借り換える人によって、条件が異なりますので、評判や口コミは参考程度にしかならないでしょう。

評判よりもまずは自分自身の状況を分析することが重要でしょう。

おまとめローンで利息が損をすることは気にしない

おまとめローンの評判を見ると一見お得に見えるものの、借金を固定化して返済期限を長期化しているにすぎないため、利息で損をするのでお勧めできないというものを見かけます。

このことは、うそではないでしょう。

しかし、本当でもありません。

おまとめローンにするかどうかは、利息で損をするかどうかは度外視することが重要です。

なぜおまとめローンを利用するのかという目的を、見失わないようにしなければいけません。

損得で借金をまとめるのであれば、おまとめローンを利用する必要はないでしょう。

しかし、生活に困窮をしていて目先の出費に困っているという場合は、損得よりも今現在を重要視する必要があるのです。

生活するのに生活費が練り出せないのであれば、損得を考える余裕はありません。

いずれ借金を返済することができなくなるでしょう。

インターネットで見かける、おまとめローン=損をすると言う図式は当てにしないことが重要になります。

たとえそれが、専門家のFPの話であっても気にすることはないでしょう。

生活は損得だけではできませんので、借金に困っている人はそのようなことを言っている次元ではないのです。

その状況を度外視して話をする人は、借金に苦しんでいる人の気持ちは良く理解をしていないのかもしれません。

今現在自分が置かれている立場を理解して、おまとめローンにすべきかどうかを判断することが大事でしょう。

何とか生活をしていける状態であれば、おまとめローンに手を出さない方法もありますので、今現在自分自身がどのような生活をおくっているかによって対策は異なります。

評判を気にするよりも、自分自身の現状をしっかりと分析することが大事ではないでしょうか。

おまとめローンを考える前に無駄な出費がないか考える

おまとめローンを考える前に、まずは生活を立て直すことができるか考えましょう。

カードローンなどを使いすぎてしまうと言うことは、何らかの理由があります。

それが、闇雲に利用をしていたのか、月々返済額が少なかったのかによって対策が異なってきます。

ただし、いずれの場合も収入に見合っていない、借金をしてしまったことが原因で返済に困っていると言うことは共通していることです。

まずは、収入に見合った生活をしているのか、しっかりと見つめ直すことが大事になります。

そして、パチンコや競馬などのギャンブルに利用をしていないか、浪費癖で出費がかさんでいないのかを見極める必要があるでしょう。

ギャンブルや、浪費癖の人は下手におまとめローンで借金をまとめると、借金が膨らんでしまう可能性があります。

ギャンブルや浪費癖が原因の場合は、依存症になっている場合も考えられます。

幾ら借金をまとめたところで、根本的な原因にはなりません。

そのような場合は、一度専門家に判断をしてもらってから、対策を採ることをお勧めします。

自分でコントロール可能だと判断をするのであれば、まずは支出を減らしその分を生活費と借金の返済に充てると、良いのではないでしょうか。

まずは何が原因で借金が膨らんでいるのか、無駄な出費がないのかをしっかりと確認をして、おまとめローンに借り換えるかどうか判断をすることいいでしょう。

無駄な出費を続けているうちは、おまとめローンにしてもまた借金が膨らむ原因になってしまいます。

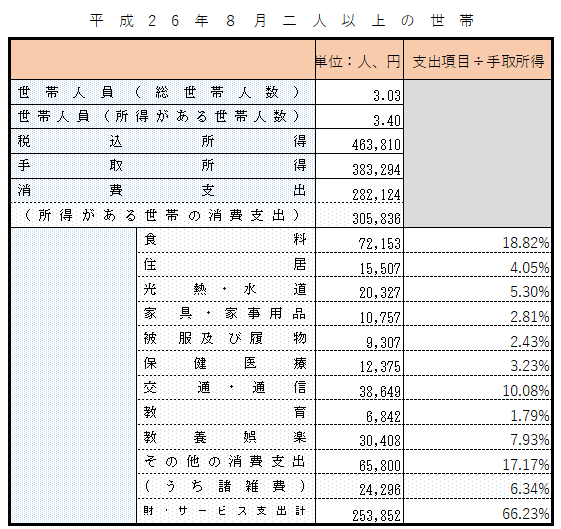

生活費を平均値と比べて家計を見直ししょう

上の表は二人暮らしの平均的な生活費になります。

収入からどの項目にどの程度の割合で、出費をしているのかを表したものです。

これは、全国的な平均ですので必ずこの数字になるとは限りませんが、自分の家計と比べて大きく突出している項目がないか確認をしてみましょう。

平均的な出費と比べて、自分の家計がどのようになっているのか、参考にすることはとても大事だと思います。

食費はどうなのか、交際費はどうなのかをしっかりとチェックをしましょう。

少なくても借金をしている間は、少なからず我慢をすることが大事になります。

エンゲル係数をできる限り押さえるような食費にして、しばらくの間は交際費も必要な付き合いだけに絞っていくことをお勧めします。

おまとめローンを考えるぐらいの状態では、みえを張ることはなくしていきましょう。

まずは、生活を立て直すことが重要になりますので、生活のどの部分が派手になっているのか分析をすることで、出費を抑えることができるのではないでしょうか。

また、通信費などで出費が膨らんでいるときは、利用している携帯電話が大手キャリア3メーカーを利用しているかどうかも重要な確認事項になります。

今は格安SIMの登場により、通信料を大きく引き下げできる時代になりました。

一人分1,000円程度で利用できることもありますので、この辺もしっかりチェックをしたい項目でしょう。

少しでも無駄を省くことにより、その積み重ねで1,000円や2,000円が浮いてくることでしょう。

そのお金を返済に回すと状況も変わってきますので、まずは家計を見直して幾らを工面できるか確認をすることが大事になります。

本当におまとめローンが必要?返済方法を見直すことで楽にならない?

おまとめローンにすると確かに利息が損をします。

ただし、今現状の状態で返済ができることが損をしてしまう条件です。

返済が厳しいのであれば、おまとめローンにするととても効果があるでしょう。

また、カードローンを返済していき7年以内で完済することが可能であれば、そのまま返済を続けた方が得策です。

ただし、7年でカードローンを返済するにはちょっとした工夫が必要でしょう。

例えば、10万円をカードローンで借りて2,000円の返済をしていれば50回(4年2か月)も入金し続けなければいけません。

これは利息の支払を考えずに返済をした場合のため、利息を考えると50回以上の返済が必要になるでしょう。

このようなカードローンの返済を最低返済額でしている場合は、7年で返済が終わることは難しいのではないでしょうか。

そこで、10万円を5,000円の返済にすると、20回(1年8か月)で返済が終了することになるでしょう。

ふたつのカードローンがある場合は、ひとつのカードローンに返済を集中することによって、返済が楽にならないか考えてみることをお勧めします。

生活費の見直しをした上で、カードローンの返済額を考えてみることが大事です。

月々の返済額を見直しして、カードローンの残高が効率よく返済できるのであれば、おまとめローンに借り換える必要はないでしょう。

カードローンの返済順位を決めて効率よく借金をなくそう

例えば借金の総額が150万円だったとします。

A社18.0%40万円、B社18.0%20万円、C社14.5%50万円、D社17.8%40万円の場合に返済額が各々、9,000円、11,000円、10,000円、11,000円を例にして説明をします。

まずは1か月のおおよその利息を計算してみましょう。

A社

400,000×18.0%÷365×31=6,115円

B社

200,000×18.0%÷365×31=3,058円

C社

500,000×14.5%÷365×31=6,157円

D社

400,000×17.8%÷365×31=6,047円

利息の支払が合計で21,377円です。

返済額合計が

9,000円+11,000円+10,000円+11,000円=41,000円になり、元金に19,623円返済されます。

これを一旦全ての会社に通常に返済したあとに、次のようにすると

B社

7,000円借入れ

C社

3,000円借入れ

D社

4,000円借入れ

A社

14,000円返済

2年後にはA社の借金がなくなります。

そのあとに、やはり一旦全ての会社に通常に返済したあとに、次のようにすると

C社

3,000円借入れ

D社

4,000円借入れ

B社

A社返済分9,000円+3,000円+4,000円=16,000円返済

半年ぐらいで返済が終了します。

そして、そのあとにやはり一旦全ての会社に通常に返済したあとに、次のようにすると

C社

3,000円借入れ

D社

A社返済分9,000円+B社返済分11,000円+3,000円=23,000円返済

1年で返済が終わり、最終的にC社の返済も1年で終了します。

返済期間はA社2年、B社半年、C社1年、D社1年で4年半の期間で返済が終了することになります。

単純に計算をしたので、途中でお金を借りることがなければ、恐らく4年程度で借金がなくなることでしょう。

おまとめローンが必要がどうかを見極めることが大事

おまとめローンを利用しないで、カードローンを集中的に返済する方法を紹介しました。

ただし、この方法の場合は、返済が大変でも通常の返済額を返済できることが条件になります。

1か所を集中的に返済することで、効率よく借金をなくしていくのですが、返済額を少なくすれば借金の返済が遅くなってしまうのは分かるのではないでしょうか。

おまとめローンのように、7年間などで借金を固定するやり方ではありませんので、返済額を柔軟に対応することは可能です。

ポイントは通常の返済をしたあとに、元金の範囲内で各社から借りることです。

利息分まで借りてしまうと、カードローンの残高が増えてしまいますので注意をしましょう。

したがって、必ず利息を把握した上で、返済をする必要があります。

また、このようなことができるのはカードローンが出金停止になっていないことが、条件なのは言うまでもないでしょう。

出金停止になっていれば、恐らくおまとめローンも審査に通過しない可能性が強いので、生活がどうしてもできない場合は法的な手続を考えるしかないのでしょう。

おまとめローンの評判を確認することより、自分自身がどのような返済であれば可能であるかしっかりと計画をすることが重要になります。

延滞をする前にしっかりとどのように返済をするといいのか考えて、計画的に借金を減らしていくことが大事です。