この記事の目次

カードローンをまとめて、ひとつにしたいと考える人もいるのではないでしょうか。

カードローンをひとつにまとめて安心した生活に戻りたいのなら、おまとめローンがお勧めです。

総量規制があるため新たな借金ができないと考えている人でも、おまとめローンであれば消費者金融でも安心して申込みができるでしょう。

カードローンをまとめたい?総量規制が心配?

カードローンでお金を借りすぎた人は、ひとつにまとめて返済を楽にしたいと考える人もいるようです。

そこで心配になるのが総量規制ではないでしょうか。

総量規制とは年収の3分の1までしかお金を借りることができない規制です。

対象となる商品は、消費者金融と信販会社のカードローンになります。

したがって、借金をまとめるのであれば銀行系のカードローンか、消費者金融のおまとめローンになるでしょう。

消費者金融でもおまとめローンは、総量規制の例外となっていますので、安心して申込みができます。

お金を借りている人の条件が悪くなるような商品の場合は、総量規制の縛りで申込みができません。

しかし、おまとめローンは月々の返済額が減って、負担が減ることから顧客のためになるからです。

総量規制の例外になるには、もう少し条件があるのですが、おまとめローンはそれらの条件を全て満たしている商品となります。

ただし、ここで一点注意点があることを覚えておいてください。

おまとめローンは月々の返済額が少なくはなるのですが、最終的な利息負担というものは多くなる計算になります。

これはカードローンをおまとめローンの期間で返済が終了する場合のことであって、実際にはカードローンをおまとめローンと同じ期間で返済することは難しいでしょう。

利息の損得はカードローンを最終的に返済ができてから分かることで、実際にはおまとめローンで借金をまとめた方がお得かもしれません。

おまとめローンには総量規制があるのでしょうか?

30代後半、薬品関係に勤めるサラリーマンです。

昨年の年収は390万円でした。レジャーや旅行などで後先を考えずにつくってしまった借金があり、現在消費者金融3社、クレジットカードのキャッシング、銀行合計5社から220万円の借金があります。

月々の返済が厳しく、返済先が多く大変ですので、おまとめローンの審査に申し込みたいと考えています。

ただ、年収に対して半分くらいの借金があります。

何年か前に総量規制が導入されたと思いますが、私の場合も審査に通らないのでしょうか?

http://detail.chiebukuro.yahoo.co.jp/qa/question_detail/q13160965283

消費者金融でも総量規制を心配することがない

先ほども話をしましたが、消費者金融でもおまとめローンであれば、総量規制の制限を受けることなくお金を借りることができます。

例えば年収300万円の人が、既に消費者金融のカードローンを100万円借りていたとした場合は、消費者カードローンの申込みを既にできません。

しかし、この100万円の借金をひとつのローンにまとめるには、新たな100万円のローンに申込みをしなければいけねいでしょう。

そこで、総量規制があるため、消費者金融のカードローンに申込みをできませんので、銀行系のカードローン若しくは、消費者金融のおまとめローンに申込みすることになるのです。

消費者金融でもおまとめローンに申込みをすれば、借金をひとつもローンにまとめることが可能かもしれません。

おまとめローンは「貸金業法施行規則第十条」の「二十三第一項第一号」又は「第一号の二」に基づく、「個人顧客の利益の保護に支障を生ずることがない契約等」に該当する商品です。

1か月の返済額が少なくなること、現在の借金の元本が将来にわたり増えないことが条件になります。

そしてそのほかに、新たな担保や保証人を必要としないこと、担保や保証人をつけるときは今までの条件と変わりのないようにすることがおまとめローンの条件となっているのです。

この条件に合致すれば、消費者金融の商品と言っても。総量規制に関係なくローンに申込みが可能となります。

おまとめローンはこの条件を全てクリアする商品ですので、安心してローンをまとめて月々の返済額を軽減することができるでしょう。

返済金額が軽減できれば、生活を立て直せる人も出てきて、多重債務から逃れられるのです。

なお、多重債務とは色々なところから借金をして、生活が困窮することを言います。

第十条の二十三 法第十三条の二第二項 に規定する個人顧客の利益の保護に支障を生ずることがない契約として内閣府令で定めるものは、次に掲げるものとする。

一 債務を既に負担している個人顧客が当該債務を弁済するために必要な資金の貸付けに係る契約であつて、次に掲げるすべての要件に該当するもの

イ 当該貸付けに係る契約の一月の負担が当該債務に係る一月の負担を上回らないこと。

ロ 当該貸付けに係る契約の将来支払う返済金額の合計額と当該貸付けに係る契約の締結に関し当該個人顧客が負担する元本及び利息以外の金銭の合計額の合計額が当該債務に係る将来支払う返済金額の合計額を上回らないこと。

ハ 当該債務につき供されている物的担保以外の物的担保を供させないこと。

ニ 当該貸付けに係る契約に基づく債権につき物的担保を供させるときは、当該物的担保の条件が当該債務につき供されていた物的担保の条件に比して物的担保を供する者に不利にならないこと。

ホ 当該債務に係る保証契約の保証人以外の者を当該貸付けに係る契約の保証契約の保証人としないこと。

ヘ 当該貸付けに係る契約について保証契約を締結するときは、当該保証契約の条件が当該債務に係る保証契約の条件に比して保証人に不利にならないこと。

一の二 債務を既に負担している個人顧客が当該債務を弁済するために必要な資金の貸付けに係る契約であつて、次に掲げるすべての要件に該当するもの

イ 当該個人顧客が弁済する債務のすべてが、当該個人顧客が貸金業者と締結した貸付けに係る契約に基づき負担する債務であつて、貸金業者又は法第四十三条 の規定により貸金業者とみなされる者(次項第一号の二ロにおいて「みなし貸金業者」という。)を債権者とするものであること。

ロ 当該貸付けに係る契約の貸付けの利率が、当該個人顧客が弁済する債務に係る貸付けに係る契約の貸付けの利率(当該個人顧客が弁済する債務に係る貸付けに係る契約が二以上ある場合は、弁済時における貸付けの残高(極度方式基本契約に基づく極度方式貸付けにあつては、当該極度方式基本契約に基づく極度方式貸付けの残高の合計額。ハにおいて同じ。)により加重平均した貸付けの利率)を上回らないこと。

ハ 当該貸付けに係る契約に基づく定期の返済により、当該貸付けの残高が段階的に減少することが見込まれること。

おまとめローンで月々の返済額を軽減させる

おまとめローンの条件のひとつに、月々の返済額を少なくすることがあります。

このことが生活を立て直すには重要なことで、軽減された返済額を生活に充てることで、何とか家計のやり繰りができるようになるでしょう。

例えば4社から合計で250万円を借りていると仮定します。

A社は18.0%で80万円、B社は18.0%で60万円、C社は18.0%で40万円、D社は17.8%で70万円のお金を借りていたとしましょう。

そのときの返済額は、A社が24,000円、B社が16,000、C社が11,000円、D社が18,000円であれば、合計の月々返済額は69,000円になります。

おまとめローンで250万円を10年で借りた場合には、月々57,000円程度の返済額になるでしょう。

10,000円以上も返済が軽減されることになります。

10,000円があれば水道代や、通信費を賄うことができるでしょう。

しかし、この10,000円を全て生活費に充てるではなく、ちょっと生活が苦しくなるかもしれませんが、少しは貯蓄に目を向けることをお勧めします。

10,000円のうち3,000円も貯蓄に回せれば、1年間で36,000円のお金をためることができるでしょう。

これ10年間継続すると、360,000円の貯蓄になりますので、3,000円でも大きな効果があります。

例えば翌年2,000円の収入が上がれば、1,000円を貯蓄に回して月々4,000円の貯蓄にするといいでしょう。

このように少しずつ貯蓄に目を向けていくことにより、生活を大きく改善することができるのはとても大きなメリットとなります。

借金で大変だった人が、貯蓄をできるようになるのは、生活を立て直すことではとても大事なことになるでしょう。

返済額が減っても支払利息が増えることもある

おまとめローンは月々の返済額が減っても、最終的に利息の負担が大きくなるとも言われています。

確かに間違いのないことかもしれません。

先ほど紹介をし4件で250万円を借りているときの例では、金利は最低でも17.8%でした。

しかし、この金利が14.5%などの銀行系のカードローンが混ざっている場合は、おまとめローンの方が損をする可能性はあります。

これはカードローンを順調に返済をした場合に損をするのであって、月々の返済に困っている人は生活に行き詰まることも考えられるため損得を考えることは意味のないことです。

返済に困っていない人が、おまとめローンに借換えすることは望ましくはありません。

でも生活に困っている人は、おまとめローンに借り換えなければ、いずれは月々の返済ができなくなってしまうでしょう。

そうなっては利息の損得を考えることは、全く無駄なことになります。

ただし、おまとめローンをすることによって、返済額が減っても支払利息が増えることもあることだけは覚えておきましょう。

このことを覚えておくことにより、先ほど話をした貯蓄の優位性を理解できるかと思います。

借金をして貯蓄をすると言うことは矛盾をしているようですが、実は貯蓄をすることが借金を減らす近道になるということを認識してください。

借金の返済で大変であれば貯蓄をすることができませんが、多少ゆとりが生まれれば貯蓄をすることが可能になります。

貯蓄をすることで万が一のときにお金を借りることがなくなるかもしれませんし、借金を早く返済できるようになるかもしれません。

返済額が軽減できれば生活も安心できる

返済額が軽減できれば、このように貯蓄ができるようになるかもしれません。

貯蓄をするには、生活費を削らなければいけません。

せっかくおまとめローンで返済額が少なくなったので、減額された返済額を生活費に回したい気持ちは分かります。

しかし、ここで先ほども話をしたように少しでも貯蓄に回すようにしてください。

貯蓄に回すには、生活も改善が必要になるかもしれません。

生活費に無駄があるのかどうかを、しっかりと調べてみましょう。

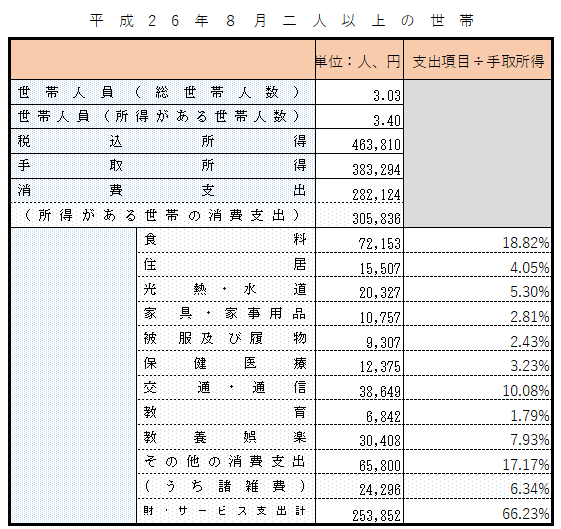

参考までに二人以上の世帯の支出を、項目ごとに比率を割り出したものと見比べてください。

万が一、改善できそうな項目があれば節約を心がけ見ましょう。

項目ごとに500円、1,000円と節約できれば、1,000円、2,000円と貯蓄を殖やすことが可能かもしれません。

また、その増えたお金で交際費などに充てても良いでしょう。

返済額が軽減できれば、月々の返済に困ることがなく生活を改善できる可能性が出てきます。

ただし、ここで注意しなければいけないことは、月々の生活が楽になると新たな借金をしても、返済が可能になってしまいます。

そこで、新たなカードローンを作ってしまう人がいるのです。

そこから、再び多重債務の道へと進む人がいますので注意をしてください。

おまとめローンで生活に楽になったからと言って、生活費に全てのお金を回すのではなく、いつもぎりぎりの生活費にしておきながら貯蓄をするように心がけましょう。

借換えすることができない人が返済額を軽減するには

おまとめローンに申込みをしたとしても、審査に通過しなかったときにはどうすると良いのでしょうか。

カードローンの返済を工夫することで、返済額を少しでも少なくすることができます。

先ほど参考にした、4社から合計で250万円を借りていると仮定したもので考えます。

A社は18.0%で80万円、B社は18.0%で60万円、C社は18.0%で40万円、D社は17.8%で70万円のお金を借りていたとしましょう。

そのときの返済額は、A社が24,000円、B社が16,000、C社が11,000円、D社が18,000円であれば、合計の月々返済額は69,000円でした。

そこで、まずは1か月のおおよその利息を計算してみましょう。

A社

800,000×18.0%÷365×31=12,230円

B社

600,000×18.0%÷365×31=9,172円

C社

400,000×18.0%÷365×31=6,115円

D社

700,000×17.8%÷365×31=10,582円

利息の支払が合計で38,099円です。

返済額合計の69,000円から利息を差し引くと、30,901円が元金返済になることが分かります。

これを一旦全ての会社に通常に返済したあとに、次のようにすると

A社

9,000円借入れ

C社

3,000円借入れ

D社

6,000円借入れ

B社

7,000円返済

実際の総返済額58,000円になり、おおよそ3年後にはB社の借金がなくなります。

11,000円の返済が軽減されて、3年後には60万円の借金がなくなります。

そして、3年後はやはり一旦全ての会社に通常に返済したあとに、次のようにすると

A社

9,000円借入れ

C社

3,000円借入れ

D社

10,000円返済

実際の総返済額51,000円になり、やはり3年後にはD社の借金がなくなります。

最初の返済額から、18,000円も返済額が減ることになり、生活はかなり改善できるでしょう。

6年後には、やはり一旦全ての会社に通常に返済したあとに、次のようにすると

C社

3,000円借入れ

A社

16,000円返済

総返済額が48,000円で、最初から考えると21,000円の返済が軽減されることになります。

そして2年程度で返済が終わり、最終的にC社に20,000円の返済をすると2年で返済が終了するでしょう。

返済期間はA社2年、B社3年、C社2年、D社3年になり10年程度で返済が終了することになります。

10年の返済期間はちょっと長いのですが、おまとめローンにしても10年の返済が必要になります。

返済額を多くすることで、返済期間はもっと短くできますので、逆におまとめローンよりも結果的には早く返済が可能となるでしょう。

最初は差ほど返済額を軽減できませんが、徐々に返済額が少なくなっていきますので、とても効果が大きい方法と言えます。