この記事の目次

カードローンを使いすぎてしまったときに、困るのが月々の返済ではないでしょうか。

月々の返済を少しでも減らすため、借金をまとめて生活を楽にしたいですね。

そこで、気になるのが現在の借金額になります。自分の借金をまとめられるのか心配な人もいるようですが、幾らまでであればまとめられるのか考えてみましょう。

おまとめローンで返済を軽減するときに覚えておくこと

カードローンを使いすぎてお金を借りすぎたときに、月々の返済で生活が苦しくなる人もいるでしょう。

そのような人は、借金をひとつにまとめて返済をすることもいいのではないでしょうか。

そこで、考えられるのがおまとめローンと、銀行系のカードローンで借り換えることです。

特におまとめローンで借金をまとめるときには、覚えておきたいこともあります。

借金をひとつにするメリットとして、月々の返済額が減るだけではなく、返済日がひとつになることはとても便利になるでしょう。

返済日が複数あると、管理をするのにも面倒ですが、返済日がひとつになると残高の管理が楽になり、うっかりした入金漏れなどによる延滞の可能性も減ってきます。

おまとめローンに申込みをして、審査に通過すると良いことずくめのようにも感じますが、気をつけなければいけないことがあります。

おまとめローンは月々の返済が軽減される反面、最終的に利息が損をすることがあります。

これは、カードローンを借り換えずに延滞をしないで、反復利用をしないことを前提にした話です。

確かに、おまとめローンは借金の返済期間を長くしているだけですので、利息の支払いが多くなってしまいます。

したがって、月々の返済に困っていない人は、おまとめローンにすることはお勧めできません。

あくまでも、月々の返済に困っている人が利用をする商品となっています。

そこで、気になるのがどの程度の借金までであれば、おまとめローンでまとめることができるかになるでしょう。

いったい幾らまで借金をまとめることが可能なのか一緒に考えていきましょう。

借金をいっぱいしてしまった!幾らまでならまとめられる?

カードローンを利用しすぎたときに、どの程度の借金であればまとめることが可能なのでしょうか。

カードローンは手軽に利用ができるため、ついつい使いすぎてしまうことがあります。

お金を借りる前に、いったい幾らずつ返済をするのか計画をしないために起きることで、最低返済額で返済をしていると完済することなく再びお金を借りてしまうと言うことになるでしょう。

そこで、新たなカードローンの申込みをして借金が増えていき、月々の返済が大変になっていくことがあります。

しかし、無制限にお金を借りられるわけではなく、いつかはカードローンを新しく作ることができなくなってしまいます。

このように、借金が増えてしまった場合は、手遅れになる前に何らかの手を打つことが大事になるでしょう。

カードローンは4件以上になると、新たなカードローンを作ることが難しくなるようです。

これは、消費者金融のホームページでカンタン診断をしてみると、申込件数の上限が見えてきます。

そのカンタン診断をすると、4~5件のカードローンを持っていると、審査に通過するのが難しいことが分かります。

金額は年収の3分の1までであれば、消費者金融と信販会社のカードローンを利用でします。

この年収の3分の1というものは、全てのカードローンの合計です。

ただし、銀行系のカードローンは関係がありません。

このことを考えると、おまとめローンも年収の3分の1までであれば申込みが可能と考えられます。

しかしおまとめローンは、この年収の3分の1という規制の範囲外になります。

では、いったい幾らまでであれば借金をまとめることが可能になるのでしょうか。

このことについては、金融機関で審査基準を公表していないため、はっきりとしたことは分からないのが事実になります。

そこで審査のことを考えてみましょう。

基本的には金融機関にとっては、貸したお金が返ってくることが大事です。

そこでひとつの目安としては、住宅ローンの返済負担率というものがありますので、その金額を目安とすると良いでしょう。

(1) 総量規制とは

Q2-1. 総量規制とは何ですか?

A2-1. 借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。

まとめることができるかは返済負担率を参考にする

返済負担率とは、借金の年間返済額合計が年収の何割なのかを示したものです。

年収にもよりますが、返済負担率が30%であれば問題がないとも言われています。

しかし、30%と言う数字は生活をするにはかなり厳しい数字で、おまとめローンであれば20%以内に収まっていないと審査に通過する確率は低いかもしれません。

借金を幾らずつ返済するのか計算をして、生活が無理なくできる範囲でお金を借りることができるでしょう。

その金額を計算するひとつの目安として、返済負担率が20%と見ておくことをお勧めします。

なお、この返済負担率を計算するときに利用する年収は、税込み年収になりますので気をつけてください。

計算式は次のとおりです。

年間の返済額合計÷年収×100

この計算で求められた数字が、20%以下になることを目標にしてください。

万が一、この数字が20%を超えているようであれば、まずは現在の借金を減らす努力をするといいでしょう。

複数のカードローンを返済するには、ちょっとしたコツがいります。

そのコツはこのあとに紹介をします。

そして、おまとめローンで借り換えしたときに、月々の返済額がどの程度になるのかは、次の計算式で求めましょう。

借金の合計額÷120=A

借金の合計額×金利÷365×31=B

A+B=C

実際にはCよりも少ない金額になりますが、Cが返済額と考えると間違いがありません。

返済負担率が30%は危険信号!15%以下に抑えよう

返済負担率がなぜ20%以下であるのかと言うことを、ここで示したのか説明をしていきます。

返済負担率を求めるときに利用する年収は、税込み年収と話をしました。

税込み年収と言うことは、手取りの収入よりも大きい数字となります。

例えば年収300万円だとします。

そのときの手取りの収入は215~240万円程度となるのではないでしょうか。

返済負担率が30%であるとすると、300万円×30%で90万円となります。

90万円を月々の返済額に直すと、75,000円になるでしょう。

18~20万円の手取り収入で、75,000円の返済となると10~13万円程度で生活をすることになります。

一人暮らしであればまだ何とかなるかもしれませんが、家族がいるとかなり厳しい収入ではないでしょうか。

では20%の場合はどうなるのか計算をします。

300万円×20%で60万円が年間返済額になります。

これを月々の返済に直すと50,000円です。

12~15万円程度で生活をすることが可能になります。

この20,000円の差はとても大きなものになるでしょう。

そして、15%の場合は300万円×15%で45万円となり、月々37,500円の返済となるのです。

この37,500円であれば生活はかなり楽になるのではないでしょうか。

このように計算をしていくと、上限でも20%程度が限度となるのが分かります。

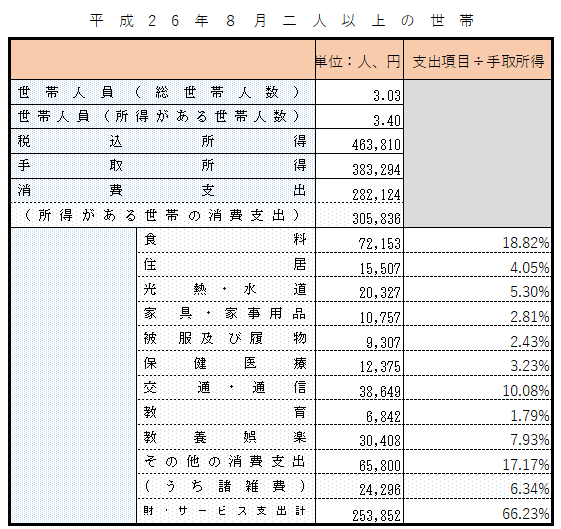

生活費を節約することも考える!無駄がないかチェックをする

おまとめローンを考えるのと同時に、できる限り収入の範囲内で生活が収まるように考えることが大事です。

そこで、無駄な出費がないのか確認をすることをお勧めします。

二人以上の世帯で出費の内訳が、収入の何割になっているのかを把握して、自分の家計と比較をしてみると良いでしょう。

そこで、少しでも無駄を省き節約ができれば、生活が少しでも楽になることができます。

カードローンを利用するきっかけは、収入で生活費をまかなえなかったことが原因であることが多いでしょう。

おまとめローンで借金をまとめて、返済額が少なくした上で生活費を抑えると大きな効果が出てきます。

節約できるところは節約をして、少しでも手元に残るお金を増やしましょう。

そして、1,000円でも2,000円でも貯蓄ができるようにすると、生活が少しずつ改善される可能性が強いのではないでしょうか。

まとまったお金が必要なときに、貯蓄を取り崩してやり繰りをすると、カードローンに手を出さずに乗り越えることができます。

まとめられないときはあきらめるしかない?返済を工夫しよう!

借金が返済できないと判断をされて、審査に通過しなかった場合にはあきらめるしかないのでしょうか。

カードローンの返済を少し工夫をすると、おまとめローンと同じような効果になることもあります。

例えば3社から合計で90万円を借りていることを、想定して話を進めていきます。

A社18.0%30万円、B社14.5%30万円、C社17.8%30万円の場合に返済額が各々、11,000円、5,000円、11,000円を例にして説明をします。

合計の月々返済額は、27,000円になるのが分かるでしょう。

そこで、まずは1か月のおおよその利息を計算してみましょう。

A社

300,000×18.0%÷365×31=4,586円

B社

300,000×14.5%÷365×31=3,694円

C社

300,000×17.8%÷365×31=4,535円

利息の支払いの合計で12,815円です。

返済額合計が27,000円ですので、元金に14,185円返済されるでしょう。

これを一旦全ての会社に通常に返済したあとに、次のようにすると

B社

1,000円借入れ

C社

6,000円借入れ

A社

4,000円返済

実際の総返済額24,000円になり、おおよそ2年半後にA社の借金がなくなります。

そのあとに、やはり一旦全ての会社に通常に返済したあとに、次のようにすると

B社

1,000円借入れ

C社

4,000円返済

実際の総返済額19,000円になり、2年半程度でC社の借金がなくなります。

そして、B社に月々の返済のほかに最後は次のようにします。

B社

10,000円返済

2年半程度で全ての借金が返済終了となります。

返済期間はA社2年半、B社2年半、C社2年半になり7年半程度の期間で返済が終了します。

どうしても返済できないときには法的手続も視野にいれる

先ほどのようにカードローンの返済を1か所に集中することで、効率よく返済ができますがこの返済も不可能であるとすれば法的な手段で解決をするしかないでしょう。

お金はかかりますが、司法書士や弁護士に相談をして債務整理の手続を取ると良いでしょう。

債務整理には、任意整理と、民事再生、自己破産があります。

また、債務整理とは異なりますが「過払い金請求」と言うものがありますので覚えておきましょう。

何が一番良い方法なのか、専門家と一緒に相談をして良い方法で生活を立て直すと良いのではないでしょうか。

生活がどの程度困っているのか、財産の処分をどこまでするか、色々なことを考えて債務整理の手続をすることになります。

債務整理をすると、5~10年間は新たな借金をできなくなりますので、将来のことも考えて法的手段を考えることをお勧めします。

できる限り、借金を返済して法的手段はどうしても返済ができないときだけに取る対応です。

節約や返済方法を工夫しながら生活が成り立つのであれば、大変かもしれませんが自力で借金を返済することがいいのではないでしょうか。