年金は老後生活に必要な収入源ですが、生活ができる程度のお金を受け取れるか心配です。

老後生活を安心するために、民間の保険会社でも個人年金を取り扱っていて、老後生活に向けた資金準備の方法になっています。

そこで、個人年金のメリット・デメリットをまとめてましたので、しっかりとポイントを押さえておきましょう。

個人年金とは

そもそも個人年金とはなんでしょうか。個人年金は個人年金保険と言っている、民間の保険会社に掛け金を払い込んで運用してもらう年金です。

契約時に定めた年齢から、年金の受け取利を開始することができる貯蓄型の保険です。

公的年金制度で不足する部分をカバーする目的で、個々人が任意に加入する保険です。

個人年金保険の場合、積み立てた保険料相当額を所定の年齢で受け取ることができます。

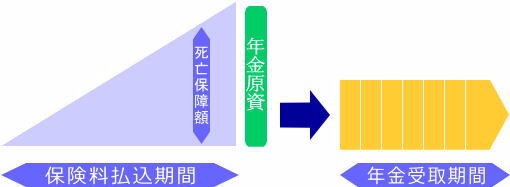

しかし、被保険者(保険がかけられている人)が死亡した時には、積み立てた金額しか受け取ることができません。

一方、一般の生命保険は被保険者が死亡した時に、死亡保険金を受け取ることができ、契約時に定めた金額分を遺族が受け取ります。

この金額が大きければ保険料も上がりますが、その分遺族に残せるお金が多くなります。

つまり、個人年金保険と生命保険の大きな違いは、被保険者が死亡した場合に受け取る死亡保障があるかないかの違いです。

個人年金の種類

個人年金保険は年金の受け取り方によって「確定年金」「有限年金」「保証期間付有限年金」「終身年金」「保障期間付終身年金」の5種類に分けることができます。

受け取ることができる期間や被保険者が死亡した場合の支払い方法によって少しずつ違ってくるので、ひとつずつ詳しく説明します。

確定年金

確定年金は、10年、20年などの決められた期間の中で年金を受け取ることができます。

たとえ被保険者が死亡していても、残りの期間分もしくは一時金が支払われるため、その場合は遺族が受取人になります。

有限年金

有限年金は、確定年金と同じく決められた期間の中で年金を受け取ることができます。

しかし、有限年金は被保険者が生きている場合のみ支払いが行われ、年金受取期間内に死亡した場合は支払いが終了してしまいます。

したがって、有限年金を選択する人は保証期間付のものを選ぶことが多いです。

保証期間付有限年金

保証期間付有限年金とは、年金を受け取る期間が決まっている有限年金に、年金受取の保証が付いている年金保険です。

この場合、もし被保険者が死亡してしまっても、契約時に選んだ期間分の年金又は一時金が支払われます。

保証期間付有限年金の場合は、有限が何年なのかによって選択できる保証期間が変わってきます。

終身年金

終身年金と有限年金の違いは支払いが行われる期間になります。

終身年金は被保険者が生きている間ずっと年金を受け取ることができます。

しかし、被保険者が死亡した場合には支払いが終了してしまうため、早い段階で死亡すると払込保険料総額よりも受取金額が少なくなることがあります。

終身年金を選ぶ場合も、保証期間付のものを選ぶ人が多いです。

保証期間付終身年金

保証期間付終身年金とは、終身年金に保証を付けることで被保険者が死亡したあとも一定期間年金を受け取ることができる年金保険です。

保証期間付有限年金と同様、被保険者が死亡した場合には契約時に設定した期間分又は一時金が支払われます。

しかし、保証期間付終身年金の場合、死亡後の支払期間を10年保証にすることが多いです。

この他、夫婦のどちらかが生存している限り年金を受け取ることができる夫婦年金というものもあります。

それぞれの利点・欠点をきちんと理解して自分に合った受け取り方を選びましょう。

個人年金保険への加入率

個人年金保険は老後のための資金準備として検討してみる価値はあるようですが、実際にどれくらいの人が加入しているのでしょうか。

NTTコムリサーチが行った「勤労者の資金形成と年金に関するアンケート調査結果」を見てみましょう。

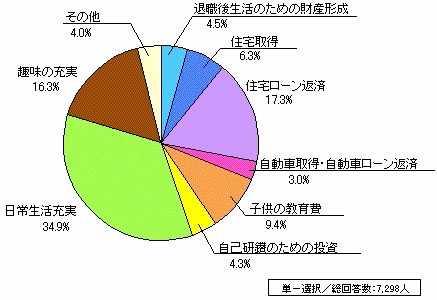

まず、現在の資産形成の現状について調査を行った結果、優先的にお金を使っていることの中で日常生活の充実と答えた割合が64.9%と最も多く、次いで住宅ローンの返済が17.3%となっていることがわかります。

そこで、個人年金保険へ加入している人はどのくらいいるか見ていきましょう。

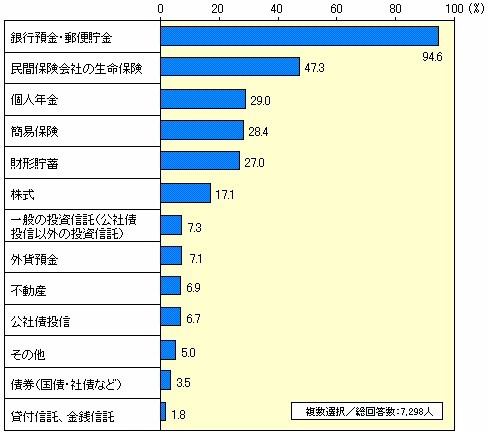

同じくNTTコムリサーチのアンケート結果を見ると、持っている金融商品のうち個人年金と答えた人が29.0%であることがわかります。

銀行預金や郵便貯金を利用した貯蓄に比べれば少ない割合ですが、個人年金保険を老後の資金にしようと考えている人も多いようです。

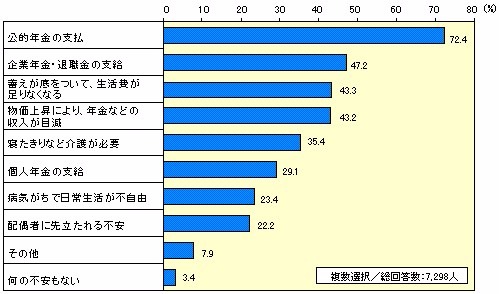

さらに、退職後の不安を調査した結果、72.4%の人が公的年金の支払いに不安を感じていることがわかりました。

そして同時に、個人年金の支給についても29.1%の人が不安を感じていることもわかります。

退職後や老後の資金については、早いうちから対策を考えることで将来の不安を解消することができます。

個人年金保険はその手段として利用している人が多いようです。

個人年金保険に加入するメリット

個人年金保険のメリットには「目標どおりの貯蓄ができる」「控除を受けることができる」「持病があっても加入できる商品がある」という3つの点が挙げられます。

この3つのメリットについてひとつずつ説明していきます。

目標どおりの貯蓄ができる

個人年金保険も保険のひとつなので、毎月決まった金額を引き落とされて積み立てられます。

普通預金と違い簡単に引き出すことができないため、年金を受け取る期間になるまで確実に積み立てることができ老後資金を貯蓄することができます。

控除を受けることができる

個人年金保険は、「年金受取人が契約者又は配偶者であること」や「保険料の払込期間が10年以上あること」などの一定の要件を満たしていれば個人年金保険料控除を受けることができます。

1年間に支払った個人年金保険料のうち所定の金額を控除することで所得税や住民税を軽減することができるます。

控除できる金額は次の国税庁の引用から計算することができます。

(1) 新契約(平成24年1月1日以後に締結した保険契約等)に基づく場合の控除額

平成24年1月1日以後に締結した保険契約等に基づく新生命保険料、介護医療保険料、新個人年金保険料の控除額は、それぞれ次の表の計算式に当てはめて計算した金額です。

年間の支払保険料等 控除額 20,000円以下 支払保険料等の全額 20,000円超 40,000円以下 支払保険料等×1/2+10,000円 40,000円超 80,000円以下 支払保険料等×1/4+20,000円 80,000円超 一律40,000円 (注)

1.支払保険料等とは、その年に支払った金額から、その年に受けた剰余金や割戻金を差し引いた残りの金額をいいます。

2.平成24年1月1日以後に締結した保険契約(新契約)については、主契約又は特約の保障内容に応じ、その保険契約等に係る支払保険料等が各保険料控除に適用されます。

3.異なる複数の保障内容が一の契約で締結されている保険契約等は、その保険契約等の主たる保障内容に応じて保険料控除を適用します。

4.その年に受けた剰余金や割戻金がある場合には、主契約と特約のそれぞれの支払保険料等の金額の比に応じて剰余金の分配等の金額を按分し、それぞれの保険料等の金額から差し引きます。

(2) 旧契約(平成23年12月31日以前に締結した保険契約等)に基づく場合の控除額平成23年12月31日以前に締結した保険契約等に基づく旧生命保険料と旧個人年金保険料の控除額は、それぞれ次の表の計算式に当てはめて計算した金額です。

年間の支払保険料等 控除額 25,000円以下 支払保険料等の全額 25,000円超 50,000円以下 支払保険料等×1/2+12,500円 50,000円超 100,000円以下 支払保険料等×1/4+25,000円 100,000円超 一律50,000円 (注)

1.いわゆる第三分野とされる保険(医療保険や介護保険)の保険料も、旧生命保険料となります。

2.支払保険料等とは、その年に支払った金額から、その年に受けた剰余金や割戻金を差し引いた残りの金額をいいます。

(3) 新契約と旧契約の双方に加入している場合の控除額新契約と旧契約の双方に加入している場合の新(旧)生命保険料または新(旧)個人年金保険料は、生命保険料又は個人年金保険料の別に、次のいずれかを選択して控除額を計算することができます。

適用する生命保険料控除 控除額 新契約のみ生命保険料控除を適用 (1)に基づき算定した控除額 旧契約のみ生命保険料控除を適用 (2)に基づき算定した控除額 新契約と旧契約の双方について

生命保険料控除を適用(1)に基づき算定した新契約の控除額と(2)に基づき算定した旧契約

の控除額の合計額(最高4万円)

持病があっても加入できる商品がある

商品によりますが、健康告知や医師による診査が不要なものもあります。

現在持病を抱えているため加入を諦めている人や、健康に自信がない人も一度契約内容を確認してみると個人年金保険に加入できる可能性があります。

様々な民間保険会社の商品を調べてみることをおすすめします。

個人年金保険に加入するデメリット

続いて個人年金保険に加入するデメリットですが、「中途解約のリスクがある」「保険会社が破たんする可能性がある」のふたつが挙げられます。

このデメリットについてひとつずつ説明していきます。

中途解約のリスクがある

中途解約してしまった場合、解約返戻金が少ないもしくはお金が返ってこない場合があります。

加入前にきちんと契約内容を確認し、契約に納得した上で加入するようにしてください。

急なできごとでお金が必要になり、個人年金の掛け込みを辞めなくてはいけなくなったということもあり得ます。

無理なく掛け込みができる範囲で、個人年金保険に加入をしましょう。

保険会社が破たんする可能性がある

万が一保険会社が破たんしてしまった場合、生命保険契約者保護機構によって契約自体は保護されますが受け取る年金が減ってしまう可能性はあります。

受け取る年金が0ではないにせよ、せっかく積み立ててきたお金を満額受け取ることができない可能性があることは知っておく必要があるでしょう。

保険会社はしっかりと選択をして、経営状態がよい所の商品を選択すると安心できます。

個人年金保険の注意点

個人年金保険への加入のメリット・デメリットを挙げました。

これらを踏まえた上で加入を考えている人に注意点があります。

ここから説明することをしっかりとおさえて、加入する時の参考にしてください。

老後にかかる費用を考えてみる

現在の年齢から年金を受け取るまでの年数と、それまでにどれだけ貯蓄することができるかを考えてみましょう。

もし、自分の貯蓄だけで十分であるならば無理に個人年金保険に入る必要はありません。

デメリットに挙げたように、保険会社が絶対に破たんしないという保障はないのです。

仮に年金保険の加入を考えている人が30代である場合、振込期間と受取期間を合わせて見ると選んだ保険会社と30年以上付き合っていくことになります。

その間選んだ保険会社が破たんしないとは限りません。信用できる保険会社を見つけられない場合は、加入を無理にしないのもひとつの選択です。

納得して加入する

個人年金保険への加入を検討する時は、一般の生命保険を選ぶように複数の商品の見積りをとりましょう。

「よくわからないけどとりあえず加入しておこう」という軽い気持ちで加入したら、あとにもっとよい条件の商品があった、ということがないとも限りません。

そうなってしまうと、気づいたときまでの払い込んだ保険料が無駄になってしまいます。

デメリットで挙げたように、中途解約をした場合は積み立てたお金が返ってこない可能性もあります。

また、商品によっては仕組みが複雑でわかりづらいものもあるので、理解できる範囲のものを選んで検討してください。

リスクのある金融商品は何でもそうですが、まずはその知識をしっかりと仕入れて、納得がいく商品が見つかるまで手を出すものではありません。

まとめ

個人年金保険はあくまでも公的年金制度の補助であり、絶対必要というものではありません。

しかし、老後の資金に不安がある人や、確実に積立てをしておきたい人におすすめします。

加入を検討している人はまず商品の見積りを行い、商品を比較検討した上で自分に合った個人年金保険を見つけてください。

そのためには自分の老後の生活をしっかりイメージしてプランを立てておくことが大切です。