収入はあるのに生活費が足りない、と悩んでいる人は少なくありません。

結婚式などのイベントで大きな出費をしなければいけない、無計画に浪費してしまって今月の支払いがピンチ!

などいろんな理由で生活費が不足してしまったときはどうすればいいでしょうか。

今回はそんな状況を乗り切るための解決方法を紹介します。

平均的な支出はどれくらいなのか

総務省統計局が行った調査「家計調査年報(家計収支編)平成27年(2015年)家計の概況」では、浪費支出の月平均額は287,373円であることがわかっています。

主な支出項目は「食費」「住居」「光熱・水道」「家具・家事用品」「被服及び履物」「保険医療」「交通・通信」「教養娯楽」「その他の消費支出」に分けられ、平均額が71,844円だった「食費」の支出が1番多いという結果になりました。

項 目 月平均額(円) 消費支出 287,373 食費 71,844 住居 17,931 光熱・水道 23,197 家具・家事用品 10,458 被服及び履物 11,363 保険医療 12,663 交通・通信 40,238 教育 10,995 教養娯楽 28,314 その他の消費支出 60,371

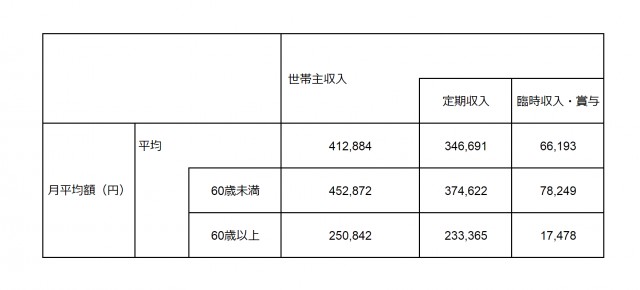

収入の平均は約40万円

同じく総務省統計局が行った調査「家計調査年報(家計収支編)平成27年(2015年)家計の概況」では、全体の平均収入を見てみると月平均額が412,884円であることもわかりました。

そのうち定期収入が346,691円、臨時収入・賞与が66,193円です。

年代で分けると、60歳未満の平均収入は452,872円、うち定期収入が374,622円でした。60歳以上の平均収入は250,842円、そのうち定期収入は233,365円という結果になりました。

http://www.stat.go.jp/data/kakei/2015np/gaikyo/pdf/gk01.pdf

収支が把握できているか

毎月赤字が続いている人は、自分が使っているお金を把握していないことが多いです。

収入に対して出費の方が多ければ当然赤字になります。まずは自分の収入と支出がつり合っているのかを確認しましょう。

使ったお金を書き出してみる

自分の支出を確認するときは、家計簿をつけるとわかりやすいです。

しかし毎日細かく家計簿をつけるのは大変ですから、どうしても続けられないという人はまず1か月分のレシートや、領収書を見ながら使ったお金を書き出してみましょう。

パソコンを使える人はエクセルを使うとまとめるのが簡単です。

住居費や食費など、カテゴリーを決めて書き出すとわかりやすくまとめることができます。

何にいくら使っているのかを知る

使ったお金を書き出したら、自分が何にいくら使っているのかを確認してください。

書き出しをするだけでもどこにいくら使っているのか、見直すところはないかなどがわかります。

外食が多かったり、毎日ジュースを買ったりするだけでも積み重なると大きな出費になりますので、小さな出費でも自覚しておくことが浪費を防ぐ第一歩です。

収入を上げる

支出の確認ができたら、赤字から抜け出すためにまずは収入を上げましょう。

収入を上げる方法はいろいろあります。今回は3つの方法をご紹介していきます。

不用品を売る

収入を得る一番簡単な方法は家の中にある書籍や雑誌、ゲーム、洋服などの不用品を売ることです。

最近はオークションやフリーマーケットのアプリなどが簡単に利用できるようになり、誰でも気軽に物を売ることができます。

また、不要なブランド小物や貴金属などを売ることも資金集めには十分です。

不用品を売れば収入があるだけでなく、部屋の片づけにもなって一石二鳥です。

副業でお金を稼ぐ

副業は正社員の場合は会社で禁止していることもあるので確認しましょう。

パートやアルバイト以外で収入を得る場合は日雇や短期の求人の他に、最近は副業でクラウドソーシングを利用する人が増えています。

クラウドソーシングとはインターネット上に会員を募り、求人先をマッチングしてくれるサイトのことです。

インターネットを使った仕事なので家事の合間や通勤・通学時間などを利用して仕事ができます。

仕事内容は簡単なアンケートや検索結果の報告、ライティングなど様々です。

もちろんインターネットが接続されていなければできませんが、空き時間をうまく利用して収入が得られるため収入源としては非常に有効です。

お金を借りる

家族や友人にお金を借りる方法もあります。

家族や友人に借りる場合、たとえ親しい間柄だとしてもお金の貸し借りは僅かなことで大きなトラブルにつながることもあるので注意しましょう。

また、キャッシングでお金を借りる手もありますが、これは本当にどうしようもない場合の最終手段にしましょう。

キャッシングは返済ができる状況であることが条件です。

無理な借金は控えてください。

一人で悩んでいると自分を追いつめてしまうこともあるので、お金を借りる前にまずは身近な人に相談しましょう。

ただし、お金を借りることは純粋に収入を増やすということではなく、その場を何とか凌ぐため物元考えていください。

契約者貸付制度を利用する

収入を上げるときに知っておいてほしいことが、保険会社が取り入れている、契約者貸付制度です。

保険を契約している人は、一時凌ぎのお金を融通するときには検討してください。

契約者貸付制度とは、お金が必要な場合に解約返還金の一定範囲内で貸付する制度のことです。

保険会社や生命保険の種類によって変わりますが、解約返還金額の70~90%の範囲内で借りることができます。

この貸付を受けられるのは契約者本人なので気を付けてください。

契約者貸付制度を利用する注意点

契約者貸付制度を利用するときは注意点があります。

まず、契約者貸付制度は保険会社から借金をするのと同ですから利率が設けられているという点です。

利率が設けられているということは、時間がたつほど返す金額が高くなっていくので注意しましょう。

次の注意点は保険が失効する場合がある点です。

契約者貸付制度は、解約返還金の範囲内であれば何回でも貸付を受けることができます。

しかし、きちんと返済ができていない場合は、解約返還金の範囲を超えてしまうと保険が失効してしまいます。

返済が完了すれば保険の復活は可能ですが、先に述べたように契約者貸付制度は利率が設けられているので、返済が遅れるとどんどん返済金額が高額になります。

また、祝い金や満期金がある保険の場合は未返済の金額が差し引かれた状態で給付されることになります。返済は計画的に行い、無理のない借入をしてください。

契約者貸付制度を利用する

実際に契約者貸付制度を利用する場合、手続きをする契約の証券番号を確認してから保険会社へ連絡します。

保険会社から書類が届いたら、契約者貸付申込書を記入して会社に返送します。

その後返済の手続きを完了させたあとに保険会社からお金が振り込まれます。

お金は1週間程度で入金されるので、余裕を持って申し込みましょう。

支出を下げる

収入を上げる他、支出を下げることも赤字回避に効果的です。

一時的にお金を得ることができても、長い目で見るとそれは一時しのぎの策にしかなりません。

急な出費である場合はそれで構いませんが、長期にわたって赤字になってしまうならすぐに状況を変えていかなければ今後も苦しい生活が続いてしまいます。

支出を下げる方法をひとつずつ考えて実践していきましょう。

家賃の見直しをする

現在住んでいる家は、自分の収入に見合った家賃でしょうか。

一般的な家賃の目安としては、収入の3分の1であるのが望ましいとされています。

あくまでも目安なので参考程度で考えてもらえばいいです。

引っ越す場合も引っ越しの費用がかかってしまうので、その点も考慮して見直しをしてください。

また、一人暮らしをしている人は実家に帰って家賃を浮かせることもひとつの手段でしょう。

食費を抑える

意外と消費が激しいのが食費です。

付き合いでの飲み会、友人との外食、毎日の昼食・飲物など、自分が思っている以上に食費にはお金を使っていることがあります。

外食の回数を減らし、毎日お弁当と水筒を準備するだけでも食費を抑えることができます。

また、朝昼晩しっかり食べることで間食を控えることができるため、三食しっかり食べることも大切です。

健康面にも配慮できる上に無駄な出費を抑えることができるので自炊するようにしましょう。

食材を使い切れない場合は冷凍して保存することで食材を腐らせずに使い切ることができます。

光熱費などの基本料金を抑える

水道、電気、ガスなどの料金を抑えることも支出を下げることにつながります。

入浴はシャワーを使う、節水を心掛ける、電気はこまめに消すなどできる節約をしましょう。

夏冬のエアコンの利用は、使用する温度や時間に気を付ければ料金を抑えることができます。

夏はこまめにスイッチのオンオフをするよりも、冷房をつけっぱなしにしておく方が料金を抑えられます。

冬は長時間の使用は料金が上がるので、使用する場合は温度を下げることをおすすめします。

携帯電話のプランを見直す

今や携帯電話は人々に欠かせない道具になりました。

家に固定電話を持っていない人もスマートフォンは持っているという人が多いです。

最近はCMなどで格安Simという言葉をよく聞きます。

料金プランの見直しだけではなく、格安Simの利用をすることも料金を抑えることにつながります。

保険料を見直す

若い人はがん保険などの見直しをすることで支出を下げることができます。

ほとんどの人が健康保険に加入していると思いますが、健康保険には高額療養費制度という制度があるので自己負担額を抑えることができます。

もちろん保険に入っている方が安心できますから何を残して何をやめるのかは自分の年齢や体調を考慮して選びましょう。

根本的にお金が足りない場合

収支の見直しをしてもまだ赤字を抜けられない人は、まず両親や兄弟姉妹、親戚などに相談しましょう。

身内であれば相談もしやすく、手助けを頼みやすいでしょう。

それでも助けが得られない場合は公的機関に相談することもできます。

生活保護という制度もありますので、居住地の市区町村の窓口に相談してみましょう。

まとめ

まずは自分の生活を見直し、収入や支出の面で改善できることを直していきましょう。

特に収入が足りない場合、副業や転職で収入を増やすと心の余裕にもなります。

どうしても収支のバランスがとれず首が回らなくなってしまった場合は、一人で悩むのではなく周りの人に相談しましょう。

そのためにはふだんから周囲に信頼できる人を見つけておくことも大切です。