収入は安定しているはずなのに給料日前になるとお金がない、という人は少なくありません。

突然の出費で金欠の人、毎月なぜかお金が足りない人など金欠の理由は様々ですが、金欠の原因はなんでしょうか。

今回は金欠を解決する方法、金欠を切り抜ける方法を紹介していきます。

金欠とは何か

金欠とは、金銭の持ち合わせが不足していることをいいます。

給料日前になるとお金がないといっている人に多く見られますようになります。

社会人だけでなく、大学生の間でも金欠になってしまう人は多いようです。

総務省統計局が2017年4月に行った家計調査によると二人以上の世帯の消費支出は毎年減少し、1世帯当たりの消費支出の平均は295,929円となっています。

年平均(前年比 %) 月次(前年同月比

【 】内は前月比(季節調整値)%)2017年 1月 2月 3月 4月 【二人以上の世帯】 消費支出(実質) ▲2.9 ▲2.3 ▲1.7 ▲1.2 【0.5】 ▲3.8 【2.5】 ▲1.3 【▲2.0】 ▲1.4 【0.5】 ※▲はマイナスのこと

景気の悪化や増税により、お金の使う方に気を付ける人が増えてきているようですが、それでも金欠になってしまう人は多いようです。

なぜ金欠になるのか原因を考える

突然の出費で金欠になってしまうのは仕方がないとしても、毎月金欠になってしまう人は原因を自覚していないことが多いです。

金欠になりやすい人の特徴を見ていきましょう。

収支のバランスがとれていない

金欠になりやすい人は収支のバランスがとれておらず、収入よりも支出が多くなっているのでお金が足りなくなります。

まずは自分の収入と毎月どれくらいの支出をしているのかを把握しましょう。

計画性がない

お金は計画的に使わなければすぐなくなってしまいます。

「食費」「家賃」「通信料」「光熱費・水道代」など絶対に必要な出費が、毎月いくらかかるのか把握していますか。

毎月必要なお金を把握できていないと、いざお金を支払うときに金欠になってしまいます。

まずは出費を把握し、残ったお金をどう使うのかを考えて使いましょう。

クレジットカードを使っている

買い物の支払いをクレジットカードで行っている人も注意が必要です。

クレジットカードは手持ちのお金がなくても買い物ができて便利ですが、支払いの自覚を持てずに収入以上の金額を使ってしまい、収支のバランスがとれなくなってしまいます。

なるべく現金払をして使ったお金を把握するようにしましょう。

もしくは、クレジットカードを利用したら、すぐに引き落とし口座に入金をして、手元から現金をなくすようするといいでしょう。

子供をお持ちの方に質問があります。

あなただったらどうしますか?この度、お金の使いすぎと支払いの管理が出来ていなかった為、8万円足りなくなってしまいました。

先月、ボーナスが出

るから〜とクレジットカードを使いすぎてしまいました。ゲームの課金、居酒屋、ゲーム機等です。

ボーナスが払われた二週間前に親に8万円生活費として入れたのですが、それを申し訳ないけど戻してもらえないかと相談します。

素直にカードの使いすぎと説明するつもりです。情けない、悲しくさせてしまうのはわかります。

それでも可愛い?我が子なら返してくれるでしょうか?

飲み会への参加が多い

金欠になりやすい人は交際費に、比較的お金を使っていることが多いようです。

友人との外食や、職場での飲み会、恋人とのデートなどは楽しいものですが、その結果自分の生活の負担になってしまうのでは本末転倒です。

外食や飲み会は月の回数を決めてから参加するようにしましょう。

お金がないときに気を付けること

金欠の人も、最低限支払わなければならない出費や、付き合いでの外食などお金を使わなくてはいけない場面があると思います。

お金がないときにこれだけは気を付けておいてほしいポイントを話します。

使用料の滞納

金欠になったときに困るのは光熱費や水道代などですが、この料金はなるべく滞納しないようにしましょう。

使用料を滞納すると翌月に次の支払額が増えていき、気が付いたら請求額が高額になっている場合もあります。

給料をもらったらまずは固定費を分けておき、絶対に使わないようにして支払いを滞納しないようにしましょう。

お金がないのに外食をする

外食は繰り返すと大きな出費になります。

友人との食事、職場での付き合いなど外食の理由は様々だと思いますが、そのために自分の首を絞めてしまっては本末転倒です。

友人との食事は料理を持ち合って家で食べるのも楽しいと思いますし、お金がなくても工夫して楽しく食事する方法を見つけましょう。

金欠を乗り切る方法

気を付けていたのに、お金が足りなくなってしまったときはどうすればよいでしょうか。

手っ取り早いのは、臨時収入を得ることですがその方法を紹介します。

物を売る

一番簡単な方法は家にある不用品を売ることです。

片づけも兼ねて洋服や「書籍」「雑誌」「雑貨」などを売ってしまいましょう。

部屋が片づくと気持ちもすっきりします。ついでに財布の中のレシートも整理しておくと、お金がいくら入っているか見やすくなるので無駄遣いを防ぐことができます。

短気のアルバイト・クラウドソーシングを利用する

不用品を売ってもまとまったお金にならなかったときは、短期のアルバイトや副業としてクラウドソーシングを利用することもできます。

副業になる場合、正社員の人は会社が禁止していないか確認しましょう。

お金を借りる

両親、兄弟姉妹、親戚、友人など身近で信頼できる人にお金を借りることもひとつの方法です。

ただ、お金の貸し借りはたとえ近しい人であってもトラブルの元になります。

借りる以外の方法で収入を得ることを考えて、お金を借りるのはどうしてもお金が必要なときの最終手段にしましょう。

お金を借りてもその場しのぎにしかなりませんので、根本的な原因解決にはなりません。

キャッシングを利用する

次の給料日まであと少しだけどどうしてもお金が足りない、という場合はキャッシングを利用することをおすすめします。

キャッシングには一定期間無利子で借り入れできる会社もあるので、少額を借りて給料が入ったら返済すれば利子もかかりません。

一種の前借りのようなものだと思えば、少しは気が楽になります。

しかし、ひとつ注意しなければならないのはキャッシングに頼りすぎないことです。

一度キャッシングを利用すると、お金を借りることに対して抵抗がなくなり、特に必要でないときにもお金を借りてしまうようになります。

親族や友人にお金を借りるときと同じく、キャッシングを利用するのは最終手段にしましょう。

クレジットカードでの支払いはやめる

金欠になりやすい人の特徴としてクレジットカード(クレカ)を使用することを挙げましたが、クレジットカードを使うのは非常に危険です。

お金がなくても買い物ができることを癖にしてしまうと、次の月の支払いが苦しくなって、またクレジットカードで支払いをしてしまうという悪循環に陥ってしまいます。

クレジットカードは残金や使った金額を確認しながら使用するようにし、なるべく現金で買う癖をつけるようにしましょう。

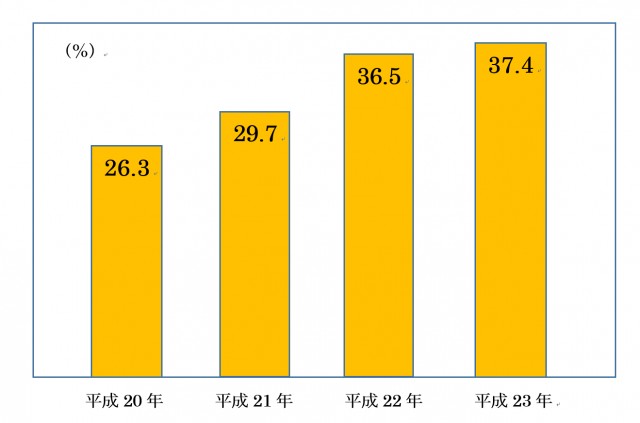

電子マネーの利用率

電子マネーとは電子的なデータのやりとりによって、決済を行うサービスのひとつです。

現金を直接利用せずに、携帯電話やカードに現金をチャージしておき買物をするときに利用します。

そして、総務省統計局が行った「電子マネーの利用状況」の調査を見てみると、電子マネーの所持率は年々増加していることがわかります。

所持とともに利用率も増えてきていますが、これは使用できる場所が増えてきていることも影響しているようです。

金欠になりやすい人はクレカより電子マネーがおすすめ

そもそもクレジットカードはカード会社がカード所有者から回収したお金をお店に支払ってくれる仕組みになっていますが、お金をカード利用者から回収する前にカード会社が販売店に支払いをしてくれています。

カード会社は販売店から数%の手数料を受け取ることで利益を得ており、これによって関係が成り立っているわけです。

これに対して電子マネーは所有者がお金をチャージして使うため、現金と同じようにその場で支払いを済ませることができます。

クレジットカードはネットワークが広いため様々な場所で利用が可能ですから、お金がないときにはとても重宝されます。

しかし、買物の支払いが後払いであるため後々自分の首を絞めることにもなるのです。

その点、電子マネーは使える場所は限られていますがあらかじめチャージしたお金を利用するので、よく利用する店が電子マネーを使えるのであれば余裕があるときにお金をチャージしておいて支払いをする方がよいでしょう。

どちらも便利な支払い方法なので、どちらが自分に負担のないものかよく考えて利用してください。

金欠にならないためにはどうすればいいのか

金欠にならないようにするためにはふだんから節約を心掛けることが一番効果的です。

ではどんなことに気を付ければ節約がうまくいくのでしょうか。

節電や節水などの基本的な節約以外にどんな節約方法があるのか見ていきましょう。

お金の出入りが見えるようにする

また、節約の初動や意識を比べてみると節約上手な人はお金の出入りを把握するところからスタートし、節約を意識しすぎないようにしていることがわかりました。

節約を意識しすぎると節約することがストレスになってしまいます。

節約を続けるためには無理をしすぎずに簡単なことから始めましょう。

飲物を買わない

ペットボトルの飲物は自販機やコンビニで買うと160円します。

つまり1日1本買うと1週間で920円、1か月続ければ4,480円もお金を使うことになります。

毎日水筒を用意すれば飲物代を節約することができますし、飲物を買うついでにお菓子やアイスを買うようなことも減ります。

最近はおしゃれな水筒もたくさんありますし、自分で選んで淹(い)れたお茶やコーヒーなどを持ち歩くのも楽しいものです。

お弁当を作る

毎日の昼食代は、飲物と同様積み重なると高額になります。

お弁当を作ることは面倒だと考える人も多いですし、朝時間がない人もいるでしょう。

しかし、自分が食べる物ですから手間のかかるおかずを作る必要はありません。

前日の夕飯の残りを詰めても、冷凍食品を入れてもいいです。

インターネットで調べればたくさんのレシピが紹介してあるので、料理に慣れたら新しいレシピに挑戦してみましょう。

自分で料理ができるようになると自信にもなり、外食も減るのでいいことづくしです。

また、もやしや、とり肉など安い食材を中心に利用することもおすすめです。

安い物を買わない

セール品や激安商品などを見ると、ついつい買ってしまいたくなります。

しかし、安い物が自分の欲しいものであるとは限りません。

物を買うときは値段だけではなく、本当に欲しい物なのかを自分に問いかけてみましょう。

また、買い物に行くときはあらかじめ買い物リストを作って、必要な物だけ買うようにすると無駄遣いが減ります。

通信料や保険料の見直し

携帯電話の通信料や保険料の見直しをすることも節約です。

スマートフォンは格安SIMを利用すると、通常よりも料金をおさえることができます。

また、保険料は年齢の若いうちであれば、がん保険や生命保険の見直しをして金額を下げることもできるので、今必要なものを選んで加入しましょう。

最近格安スマホやSIMフリー等の話を聞く中で携帯代が高いのではないかと思い、現在携帯代を下げるために格安スマホやsSIMフリーについて検討しています。

今、家族3人で3太郎のキャリアに入っており17年目になります。

以下、構成です。

夫は家族以外はほとんど通話はしないので、スーパーカケホでデータ定額3です。動画等の通信が多いのでWIMAXでの契約を追加してます。

妻は逆に通話が多いのでカケホにしており通話はスマホ、検索等はipadmini2のセルラー付きの契約です。また子供用にキッズ携帯を妻の契約にぶら下げております。

かなりいろいろつけて結果、家族で2万5千円くらい毎月払っているのですが、これをせめて半分以下にするにはどういった方法があるでしょうか?

ちなみに夫婦それぞれ機種変更して1年を経過しております。

要望としては、今使っている携帯を活かしてできればよいのですが。

なお、違約金等が発生することは承知しております。

最善の方法とまでは言いませんが、どういった方法があるのかご意見を頂きたいです。

なお、上記内容では判断つかない場合は、別途ご質問ください。https://detail.chiebukuro.yahoo.co.jp/qa/question_detail/q10164177540?__ysp=5qC85a6JU0lN

まとめ

金欠になってしまう人はそれがなぜなのか、原因を見つけるために自分の生活を見直してみましょう。

クレジットカードをよく利用する人は、なるべく現金で支払いをすることで自分が使ったお金を把握する癖をつけてください。

ひとつひとつが小さなことでも、積み重ねれば大きな財産になります。

金欠のスパイラルから抜け出すために、今日からできることをコツコツ積み重ねて金欠を脱出しましょう。