この記事の目次

社会人になるとクレジットカードを作る人は多いでしょう。

それと同時にキャッシングに申し込む人もいるかも知れませんし、別にカードローンの申し込みをする人がいるかも知れませんね。

そこで20代でカードローンを使うときの注意点はなんなのか覚えておきましょう。

20代でカードローンをもっている人はどの程度いるの?

20代で実に7割の人がクレジットカードを所有すると言われています。

クレジットカードは借金なのですが、借金という意識をしないで利用をしている人もいるのではないでしょうか。

カードローンの話をする前に、クレジットカードの話をしておきます。

クレジットカードで商品を購入するとお金を支払わずに欲しいものが手に入れられます。

そのお金はツケにされて後日立て替えてくれたクレジットカードに支払いをするという仕組みになっています。

お店は商品をただで引き渡すのではなく、クレジットカード会社に手数料を払って立て替え払いをお願いしているのです。

一番得をしているのはクレジットカードを利用したお客さんであるという仕組みですね。

お金を支払わずに商品を手に入れられて、立て替えてもらっていると言うことで借金なのですが利息を払いませんので覚えておきましょう。

そしてカードローンは現金をすぐに手にできる手軽な借金ですが、その手軽さ故についつい使いすぎてしまうという人がいるようです。

7割近くが25歳以下で初めてカードを保有

クレジットカードを初めて持った時期で最も多かったのは、「18歳から20歳」(25.9%)、続いて「23歳から25歳」(21.7%)、「21歳から22歳」(18.6%)などとなっている。

18歳から25歳までの回答を合計すると66.2%にのぼることから、進学、就職といった新生活を迎える節目で決済手段の一つであるクレジットカードを保有する人が多い。

このカードローンは20代で所持している割合は2割弱となっています。

クレジットカードに比べると所持率はかなり下がるものの、5人に1人は所持していることが分かるのではないでしょうか。

若い頃に作った借金がなかなか減らずに困るという人もいるようですので、そのカードローンの注意点を覚えてから利用をすることをお勧めします。

近年、特に若い世代でカードローン保有が進んでいる

近年、カードローンの保有者が増えている。

グラフでは、2009年以前の保有時期を省いている。

30代以上の世代では2009年以前の取得が70%を越えている。

カードローンは便利で手軽!でも使いすぎに注意しよう

カードローンは必要なときにいつでもお金を借りることができるとても手軽で便利なものです。

そのため、欲しいものが出てきたらついついカードローンを利用してしまって、気がつくと限度額がいっぱいになっているという人も少なくないようです。

カードローンの限度額がいっぱいになったら、限度額を引き上げるか、また新しいカードローンを利用するかをして新たに借金を使用とする人もいるようです。

そしてだんだんと多重債務者の道へと進む人がいるのでしょう。

先にも話をしたように、カードローンは借金ですのでお金を借りる前にしっかりと返済の計画を立ててから利用をすることをお勧めします。

お金を借りるには練習が必要で、一番初めに利用する借金としてカードローンはレベルが高いと言えるでしょう。

最初はクレジットカードを利用して、収入の範囲内で支払いが管理できるようになりましょう。

そして生活でクレジットカードを使いすぎないようにできるのであれば、万が一のときはカードローンを使うようにしてください。

本来であればカードローンよりも銀行の窓口で手続きをしてお金を借りるのが生活費の管理をしやすいでしょう。

カードローンではなくフリーローンになるのですが、いつまでいくらずつ返済するといつまでに完済するのかはっきりとしているので、生活設計を立てやすいのがメリットです。

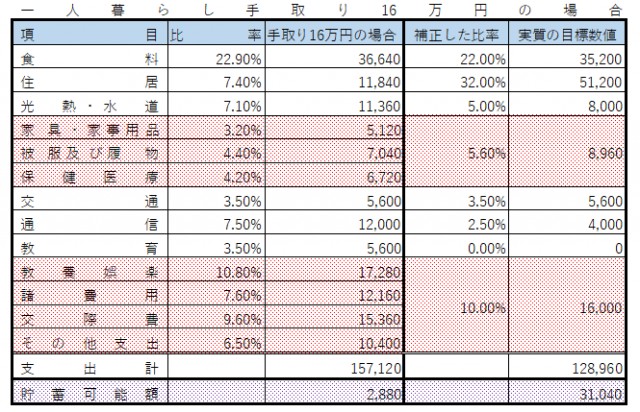

なお社会人になって覚えておきたい家計における支出なのですが、目安となるものを下の表で参考にしてください。

しかしカードローンとなると、返済額は決まっているのですが、返済額通りに借金を返済すると完済まではかなりの時間が掛かりますので、余分にいくらずつ返済できるのかしっかりと計画をしながら利用をしなければいけません。

一度借りた後に、残高が「0」になる前に再び借りることのないようにするのが望ましいでしょう。

どうしても利用をしなければいけないときは、一番初めに使った金額より少なくなるようにするといいのではないでしょうか。

20代は信用情報を積み上げて社会的信用を高めよう

20代の頃に借金をしたものがなかなか返し終わらないという人もいるようです。

また20代で延滞をしてしまったおかげで、30代でいざというときにお金が借りられなくなったという人もいます。

年齢が上がるとともに収入も増えますが、出費が増えてきます。

20代の頃は後々にお金を借りることが発生したときに備えて、信用力を高めておくことが重要でくれぐれも借りすぎにならないように、また1日でも返済が遅れないように注意をすることが重要です。

20代は社会人としての下積み時代でもありますので、しっかりとお金の管理ができるようになって将来に備えておきましょう。

借りたお金の返済だけでなく、携帯電話の料金や、家賃の支払い、税金の支払いなど様々なものを

一人暮らしになると自分で管理しなければいけません。

その管理ができるようになって、少しでも貯蓄をできるようにしっかりと訓練をする必要があるでしょう。

少しでも多く貯蓄すると言っても、けちけちすると言うわけではありません。

使うときにはお金を使ったうえで、しっかりと年収の範囲内で生活設計ができるようになる必要があるでしょう。

20代になったらクレジットカードやカードローンは作っておく

いざお金を借りるときに、先にも話をした信用情報がないため審査が行うことができず、お金を借りることができる人が審査に落ちるということがあるようです。

現金主義はいいのですが、カードローンやクレジットカードは信用情報を積み上げる一つの手段でもあります。

現金主義の人は20代でカードローンやクレジットカードを1枚作っておいて、使わないのであればはさみを入れてしまいましょう。

そうするとカードをもっていながら使ったことがないと言うことで、信用力が上がることでしょう。

住宅ローンの審査について

20代後半です。

今まで現金主義でクレジットカードを作ったこともなく、携帯の分割もしたことがありません。

ローンや延滞など無縁生活を送っています。

住宅ロ

ーンで個人情報に何もでてこないと審査に影響すると聞きますが実際はどうなんでしょうか?http://detail.chiebukuro.yahoo.co.jp/qa/question_detail/q10164214625

相応の年齢で信用情報の一つも出てこないと言うことは、過去に破産などをしたため作れないのではないかとあらぬことを疑われることがあります。

したがって現金主義の人も1枚はカードローンやクレジットカードなどを20代の頃に作成しておくことをお勧めします。

また景品目的でクレジットカードなどを作っては解約をすると言うことを繰り返していても信用力が落ちますので、クレジットカードが作りにくくなってきますので景品目的で作るのはほどほどにしておきましょう。