この記事の目次

カードローンでお金を借りている人は珍しくはありません。

しかし、残念ながら度利用してしまうと、返済がいつまでたっても終わらないと嘆く人を見受けます。

カードローンは本当に困ったときに利用するもので、すぐにお金を返すことが基本です。

カードローンをできる限り利用しないためにはどうしたらいいのかまとめました。

カードローンは便利?甘いわなにかからないための注意事項

カードローンは手軽で便利を売りにしているお金を借りるための商品です。

その手軽さゆえに、ついつい使いすぎてしまう人もいるのではないでしょうか。

また、銀行系の場合は月々の返済額が少なく、殊更便利に思えるため、ちょっとしたことでも利用をしてしまうと言う人もいるかもしれませんね。

この便利さゆえの甘いわなに乗せられて、ついつい使いすぎてなかなか返済が終わらない、と言うことがあるようです。

銀行系は特に月々の返済額が少ないことを売りにしています。

しかし、これは利用する人のためにはならないことなのです。

実はこれは、銀行にしか有り難いことにはなりません。

10万円を借りて2,000円の返済では、利息の支払を考えなくても50回(4年2か月)も返済を続けなければいけません。

反復利用ができない商品であれば、これでもいいでしょう。

しかし、カードローンは反復利用ができるため、返済が終わらないうちにお金を借りてしまう危険性があるのです。

50回も返済にかかるのでは、その間にカードローンでお金を借りても不思議ではないでしょう。

したがって、カードローンの返済を永遠と続けていなければいけなくなってしまいます。

このことから考えると、カードローンと言うものは適正な返済額になっていない、と言うことが分かるのではないでしょうか。

甘いわなにかからないためにも、カードローンは自分自身で返済額を決めて、利用をするものだと考えておきましょう。

返済計画をしっかりもとう!生活費から返済額を練り出す

カードローンは自分自身で、返済額を決める商品だと話をしました。

銀行の指定している返済額や、消費者金融の最低返済額ではいつまでたっても返済が終わることなく、利息の支払をしているにすぎないでしょう。

したがって、カードローンを利用するときには、生活費から一体幾らであれば返済可能なのか決めておく必要があります。

マイカーローンでも、住宅ローンでも幾らずつなら返済可能かしっかりと計画をした上で、お金を借りることになると思います。

しかし、カードローンは余りこの返済計画を意識しない人が多いようです。

カードローンも同じ借金ですので、利用をする前に返済計画を練った上で、お金を借りる必要があるでしょう。

このことを決めずにカードローンを利用するため、銀行で設定している返済額で月々の支払をしてしまうと言うことになってしまうのではないでしょうか。

現在の生活費から幾らであれば、借金の返済に充てることが可能なのか把握をした上でお金を借りることが大事になります。

借りることができるお金も、月々返済が可能な金額に6~12をかけた数字で借りるようにしてください。

また、この金額にはボーナスで返済可能な金額を含めても構いません。

半年から1年以内で返済をできる範囲でお金を借りることが望ましいでしょう。

この金額以上で借りてしまうと、カードローンの残高は減ることなく、増え続けることになる可能性が大きくなります。

カードローンの完済が重要なポイント!貯蓄を心がけよう!

完済とは借りたお金を全て返済が終わることを言います。

残高を「0」にすることです。

カードローンでもマイカーローンでも同じことなのですが、この完済をした時期がとても重要になります。

それはなぜかと言うと、完済が終わると借金の返済をしなくて良くなるでしょう。

今まで借金の返済のために生活を切り詰めていたものを、返済額の分だけ生活費に回すことができて生活を豊かにできる可能性があります。

このように、借金の返済に充てていたお金を全て生活費に回してしまっては、またカードローンのお世話になることが出てくるかもしれません。

できる限りカードローンを利用しないで生活をするためには、少しでも貯蓄をするお金を増やすことが大事になります。

そのために、借金の返済が終了したときこそ、その返済額を生活費に回さずに貯蓄に回すチャンスなのです。

借金の返済をするのに、生活費を切り詰めてしていたとしても、何とか生活ができていたことになります。

そのまま生活を切り詰めて、返済額を生活費に回すのではなく、貯蓄に回すことをお勧めします。

これは、カードローンだけではなく、マイカーローンなどにも言えることですので、借金の返済が終わったときが生活を改善するチャンスになることを覚えておきましょう。

貯蓄は少しずつでも徐々に効果が出てきます。

また、収入が上がったときも貯蓄のチャンスですので、このチャンスを逃さないようにするといいでしょう。

コツコツと貯蓄をすると生活が改善する!月々3,000円の貯蓄の威力!

カードローンの返済額が2,000円の場合は、20,000円程度を借りているときに利用をするといいと思います。

例えば、この月々返済を1,000円余分に返済をして、3,000円の返済をしていた場合はどうなるでしょう。

3,000円の貯蓄と言うと、それほど効果がないようにも思いますが、1年間で36,000円の貯蓄に成功することになります。

5年間で180,000円、10年間で360,000円も貯蓄ができるようになるでしょう。

生活費がちょっと足りなくなったときには、十分な蓄えになります。

また、収入が上がったときに生活レベルを上げるではなく、上がった収入の3分の1は貯蓄に回すと良いのではないでしょうか。

例えば、10,000円の収入が上がったとしましょう。

そのときに生活費には7,000円回して、3,000円は貯蓄額を増やしましょう。

このようにすると、3,000円が6,000円の貯蓄になりますので、1年間で72,000円の貯蓄ができるようになります。

5年間で360,000円、10年間で720,000円も貯蓄ができるでしょう。

中古車が購入できてしまいます。

少しずつでも貯蓄額を増やしていくと、このように徐々に貯蓄が増えていき生活が楽になっていきますので、生活を改善するためには貯蓄に目を向けていくことをお勧めします。

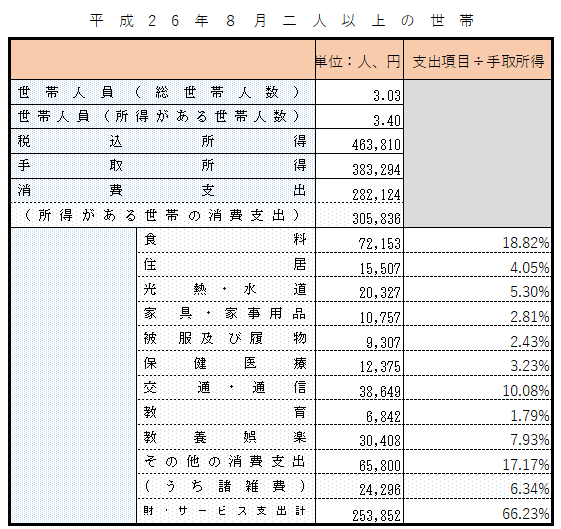

無駄な出費はないの?平均的な支出と比べて生活も見直そう!

上は二人以上の世帯で、収入から見た支出の割合になります。

この比率はあくまでも参考で、生活の状況によって異なるでしょう。

また、生活をする地域によっても異なるかと思います。

しかし、参考になる数字がないと、家計を見直しするためにもなかなか計画ができなしでしょう。

そこで、上の一覧表を参考にして、自分の家計を見直してみましょう。

特に通信費についてはどのようになっているか確認をしてください。

携帯電話は大手キャリア3社を利用していると、かなり高くなります。

そこで格安SIMなどに切り替えることを検討しましょう。

食費や、交際費などもチェックをしてみて、ほかの家庭と比べて多くなっていないのか把握をすることは重要でしょう。

一つ一つの項目を確認して、出費を少しずつでも見直しをすることで、その積み重ねが1,000円、2,000円となっていきます。

できる限り無駄を排除していくことによって、お金を練り出すことができます。

その練り出したお金を貯蓄に回すことで、いざというときの蓄えになるでしょう。

この1,000円、2,000円を生み出すことが重要になりますので、1年に1回は見直しを図りながら貯蓄額を決めていくと良いのではないでしょうか。

貯蓄が強い家計を作る!地道な努力が実を結ぶ!

カードローンを利用しないで生活をするには、貯蓄をできる限りすることが大事になります。

貯蓄が少ないうちは、カードローンに頼ることもあるでしょう。

そのときは、一時的に貯蓄を止めて、貯蓄をしていたお金をカードローンの返済に充てると、借りたお金を1日でも早く返すことができます。

そして、カードローンの返済が終われば、また貯蓄を開始すると徐々にゆとりが出てくるでしょう。

また、先ほども話をしましたが、収入が上がったときには、必ず貯蓄額も見直しをすることをお勧めします。

3,000円の収入アップであれば、1,000円を貯蓄に回して、2,000円を生活費に回すなど、全てを生活費に回すのではなく、貯蓄を一定の割合で増やしていくことが大事です。

このような地道な努力が、いずれは借金をしなくても良い家計を作っていきます。

貯蓄をするにはちょっと無理をしても大丈夫な金額を、返済をするには無理のない金額にすることがお勧めです。

返済は待ってはくれませんので、無理をしなくてもいい金額にすることが大事になります。

貯蓄は自分の都合で取りやめても問題がありませんので、ちょっとでも多く貯蓄ができるようにするといいでしょう。

また、カードローンは延滞をしなければ、消費者金融のカードローンが長く世話になるには好都合になります。

しっかりとした、返済計画を練り上げることで、延滞なく利用をすれば、金利が徐々に引き下がっていくのです。

消費者金融は所得が上がったときに、金利の引下げ交渉をすると、金利を引下げしてくれることがあるでしょう。

源泉徴収票が手元に届いて、年収が上がっているのであれば、金利の引下げ交渉を行なう良いタイミングですので、1年に1回は消費者金融に相談をしてみることをお勧めします。

消費者金融は金利が高いため、できれば銀行系のカードローンと考える人もいるようです。

しかし、実はカードローンに長くお世話になるつもりであれば、消費者金融の方がお得にお金を借りることができるかもしれません。

銀行系のカードローンは契約時に決まった金利が引き下がることはありません。

しかし、消費者金融は延滞をせずに利用をすると、金利が下がっていくことが期待できますので、お得に利用ができる可能性が強いのです。