この記事の目次

カードローンを複数の金融機関から借りてしまって、月々の返済が大変になる人は珍しくないようです。

そこで、貯蓄がある人はカードローンの一部を一括返済する人や、カードローンの借換えで一本化して返済をしようとする人がいます。

貯蓄で返済ができない人のために、おまとめローンをお得に利用する方法を紹介します。

複数のカードローンで返済が困ったときには

カードローンを複数の金融機関から利用をすると、返済額が増えてしまい収入が追いつかない人もいるようです。

月々何とか返済をするものの元金が一向に減らず、一体いつになったら完済するのか先が見えないと思ってしまうのではないでしょうか。

そこで、借金をまとめて一括返済して、月々の返済がひとつにまとまる便利なおまとめローンを、上手に利用すると生活が楽になります。

カードローンの一部を一括返済するだけでも利息の負担が少なくなり、貯蓄がある人はカードローンの返済をするといいでしょう。

貯蓄がない人は複数あるカードローンをひとつにまとめて、返済をすることにより生活が改善されて貯蓄をすることができるようになる可能性があります。

貯蓄をすると色々なことにおいて、生活が改善され最終的にはカードローンを一括返済できるようになるでしょう。

借金をしながら貯蓄をすると言うと、何だか矛盾をしているようにも感じて、貯蓄をするのであればその分カードローンの返済に回した方が良いと考えることもできます。

しかし、貯蓄は生活が苦しくなれば一時的に取りやめをすることができますが、借金の返済は待ってはくれません。

したがって、借金の返済額は生活をする上で、余裕のある金額にしておくことが大事になります。

カードローンであれば随時返済額を調整することで、毎月の返済額を調整することが可能です。

しかし、おまとめローンにしてしまうと、毎月の返済額を調整することができませんので注意が必要でしょう。

複数の借金で月々の返済に困ったのであれば、借換えで一括返済をして月々の返済を少なくすることをお勧めします。

カードローンについてです。

現在、計3社から借りています。

A社から50万、B社から50万、C社から30万です。

3社とも年利は18%で、月々合計360,000円を返済しています。

給料は手取

りで20万です。

ネットできる調べてはみたのですが、まとめると年利率も下がるのでお得だと書いてました。

楽天などを見ました。このままは払うのとすれば、丸々5年はかかります。

こののままで払うのか、まとめて楽天等で払うのか、どちらの方が良いのか、皆さんのご意見を聞かせていただければと思います。

よろよろしくお願いします。

http://detail.chiebukuro.yahoo.co.jp/qa/question_detail/q14138162964

借金をまとめるには3つの方法がある

借金をまとめて一括返済をするには、3つの方法が考えられます。

ひとつは消費者金融のおまとめローンでまとめる方法です。

消費者金融でもおまとめローンは、総量規制の対象外となっていますので、限度額を気にせずに申込みができます。

総量規制とは、年収の3分の1までしかお金を借りることができない規制です。

対象となる商品はカードローンで、対象となる金融機関は消費者金融と信販会社になります。

複数ある借金をひとつにまとめて返済期間を10年などに延ばしますので、月々の返済額が少なくなるメリットがあります。

ただしカードローンではありませんので、新たにお金が必要になったときには借りることはできません。

次に考えられるのが、銀行のフリーローンではないでしょうか。

フリーローンで複数の借金を一本化することも可能で、新たにお金が必要な場合はその金額を上乗せして申込みをすることが可能となっています。

審査に通過すれば、複数のカードローンの一括返済をした上で、手元にお金が残るというメリットがあります。

この場合は、返済額も減って新たな借金もできる可能性があるので、金利は低くはないのですが便利な商品です。

そして3つ目は、銀行系のカードローンで借金をまとめて、一括返済をすると言う方法です。

カードローンでまとめることができれば、反復利用も可能になり返済の途中でお金が必要になったときでも、慌てずに済むことができます。

消費者金融の金利よりもお得になりますので、返済方法を上手にしていけば効果の大きい借換えとなるはずです。

(1) 総量規制とは

Q2-1. 総量規制とは何ですか?

A2-1. 借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。

おまとめローンは損をする?得をするにはコツがいる

おまとめローンにすると、借金が10年返済になり固定化されるので利息が損をすると言われています。

これは、まとめる前のカードローンが10年以内に返済できたと過程をしたときの、話になりますので注意をしましょう。

カードローンは反復利用ができますので、おまとめローンにしない場合に必ず10年以内で返済できるとは限りません。

したがって、必ず損になるとは限りませんが、月々の返済に困っていない人であれば利息が損をする場合はあります。

おまとめローンは得をするために借換えをするものではなく、生活を楽にするために借換えをして月々の返済を少なくするための商品です。

ただし、カードローンと同じで、少しでも特にする方法がありますので紹介をします。

カードローンも月々の返済額を、最小金額で返済をしていれば、いつまで返済を続けなければいけないのか分からなくなります。

したがって、上手に利用をするには随時返済を利用して、毎月一定金額以上の返済をしながら利用をするのがお得に利用をする秘けつなのです。

おまとめローンも同じことが言えます。

おまとめローンはカードローンと違い、随時返済ができないので若干方法は異なるのですが、おまとめローンを利用した場合は少しでも貯蓄をすると言いでしょう。

この方法は、後ほど詳しく紹介をしますが、月々の返済額が減ったからと言って、全てを生活費に回さないことがとても重要になります。

まとめると返済日が統一されて管理が楽!

おまとめローンで借金を一本化すると、月々の返済額が少なくなり生活が楽になるでしょう。

最大のメリットは、この返済額が少なくなると言うことですが、もうひとつのメリットとして言えることは返済日が統一されると言うことです。

返済日が統一されるということは、複数あるカードローンの返済日が1日にまとまることになりますので、返済日の管理をするのが楽になると言うことになります。

返済日の管理が楽になるということは、延滞になりにくい環境になるでしょう。

ついうっかりというリスクが減りますので、返済に困らない金額であれば延滞になる可能性が低くなります。

返済が苦しいときには、どこからお金を持ってこようか色々と考えなければいけなかったものが、返済が楽になり入金する日も管理しやすいという大きなメリットを得るのです。

おまとめローンは月々の返済に困っている人にとっては、とても便利な商品になり延滞というリスクも軽減できるでしょう。

月々の返済に困っていない人はおまとめローンにすることにより、損をすることもありますので注意が必要です。

しかし、何らかの方法で返済日を統一して、期日管理の煩わしさからは解放されたいですね。

返済をするところが1か所というのは、入金する手間も省けますし、損をしないのであれば一本化することも良いと思います。

返済に困っていない人であっても、金利の低いカードローンに乗り換えるとか、おまとめローンに切り替えて貯蓄をするとか、お得になる方法を考えてみましょう。

トータルで見て、得になるのか損になるのかしっかりと見極めて、商品の選択をすることをお勧めします。

生活を改善することも重要!貯蓄に目を向けよう

おまとめローンで大事なことは、借換えをすることで終わりではないことです。

借換えによって、月々の返済額が少なくなったことを最大限に活用しましょう。

今まで、月々の返済に追われて生活に余裕がなかったのかもしれません。

しかし、おまとめローンで生活にゆとりが出たとしても、軽減された返済額を全て生活費に回すことは避けると良いでしょう。

また、おまとめローンで返済額が軽減されることを良い機会として、生活費も無駄がないのかチェックをすることをお勧めします。

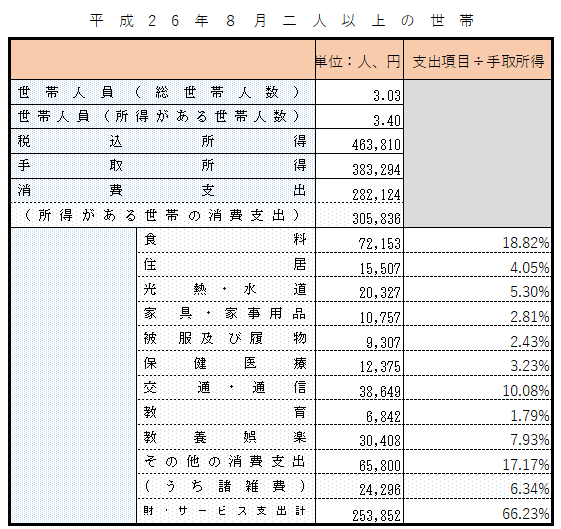

二人以上の世帯で支出の項目ごとに、収入から見た割合を求めた参考となる表が上にありますので、そちらと見比べて自分の生活に無駄がないのか調べてみてください。

項目ごとに無駄を洗い出して、500円や1,000円の積み重ねが、1,000円や2,000円の無駄を排除できることになります。

軽減された返済額と合わせると、少しでも手元にお金が残るかと思います。

そのお金を全て生活費に回すのではなく、3割程度は貯蓄をするようにするといいのではないでしょうか。

例えば15,000円が残るようであれば、5,000円を貯蓄して10,000円を生活費に回しましょう。

1年後には60,000円の貯蓄ができていることになります。

10年後には600,000円の貯蓄になっていますので、おまとめローンで一括返済をして早期完済もできるのではないでしょうか。

また、もし生活費が足りなくなった場合でも、お金を借りずに貯蓄から支出を練り出すことも可能になり、カードローンを利用しない生活が実現できるかもしれません。

収入が上がったときにも同じことが言え、上がった収入を全て生活費に回すのではなく、貯蓄に回す分と生活費に回す分を考えて、少しずつ貯蓄の額を増やしていくといいでしょう。

カードローンでまとめることも可能!楽天銀行でお得に借換え

おまとめローンは金利も高いし、期限が延びるだけのためどうしてもなじめないという人は、銀行系のカードローンの借換えをしてみてはどうでしょうか。

銀行系のカードローンは総量規制の対象とならず、消費者金融のカードローンを中心に借りている人は、お得に借換えができる可能性があります。

ただし、気をつけなければいけないことは、あくまでもカードローンのため、返済をしていくうちに枠があきますので、新たな借金ができてしまうことです。

カードローンの場合は、銀行で定めている金額以上に随時返済を利用して、返済をすることが大事になります。

月々10,000円の返済であれば、10,000円を余計に随時返済をすると言ったように、常に自分で返済計画を立てて利用をしなければいけないことになります。

この計画を立てないで利用をすると、結果的に借金が増えてしまうと言うことになりかねませんので、十分に注意をしてカードローンでお金を借りましょう。

そこで、お勧めなカードローンが楽天銀行スーパーローンになります。

金利が14.5%で消費者金融のカードローンよりもお得になっていて、借金をまとめることにも積極的に利用ができる商品となっているようです。

ただし、楽天銀行の場合は月々の返済額が、借りているお金の金額に対して少額ですので、銀行で指定している金額を返済しても完済をするのが難しくなっています。

先ほども話をしたように、できる限り早く完済ができるように、随時返済を上手に利用をして利息の負担を軽減しましょう。

複数あるカードローンは一本化して、一括返済をすることにより、生活を改善するスタートラインに建てます。

おまとめローンや、楽天銀行スーパーローンで一括返済したことで終わりではなく、月々の生活費を見直しして初めて効果が出てくるでしょう。