この記事の目次

複数のカードローンを利用している人で、月々の返済が大変になりおまとめローンにしたいという人もいるでしょう。

しかし、カードローンを毎月延滞してしまい、おまとめローンの審査に通過しないと悩んでいる人もいるようです。

そこで、おまとめローンを利用しないでも、返済を少しだけ減額する方法を紹介します。

審査は厳しいの?申込みしても借り換えができない

おまとめローンの審査は厳しいとも言われています。

なぜ、おまとめローンの審査が厳しいのかちょっとだけ話をします。

おまとめローンの申込みをすると言うことは、既に借金をしている人です。

しかも、複数のカードローンなどで借金をしている人が申込みの中心でしょう。

複数の借金を抱えている人は、お金の管理をできない人が多いので、金融機関では審査が厳しくなります。

それは、返済の計画を立てないで、お金を借り続けた結果であることが分かるからです。

中には必要に迫られて、借金を積み上げてしまった人もいるでしょうが、結局は収入の範囲で返済ができないことを見通せなかったことになります。

あえて、返済の見通しが甘い人に、ほかの金融機関の借金を肩代わりするわけですから、リスクが大きいことになるでしょう。

したがって、貸したお金が戻ってこないと悪いので、必然的に審査が厳しくなるのです。

そこで、おまとめローンに申込みをしても、審査に通過できない人も出てきます。

特に、カードローンなどを延滞してしまった人は、審査に落ちる可能性があるでしょう。

審査に通過するかどうかは申込みをしてみないと分かりませんが、申込みをした結果おまとめローンにできないとなったときには月々の生活が変わりなくなるので困る人も多いと思います。

少しでも月々の生活を楽にしたいため、おまとめローンを申込みしたのに借り換えができないと、出費を減らせないため生活が一向に楽にならないと考えられませんか。

おまとめローンの審査に通過しなかった場合に、どのようにして生活を立て直したら良いのか紹介をしていきます。

おまとめローン審査に通らない理由を知りたいです。

36才勤続機械製造業正社員既婚、小学生低学年の子供がいます。

妻は子供も小さいこともあり、現在は働いていません。

年収は約320万円、独身時代からの借金でサラ金や銀行等5社から合計190万円の借金があります。毎月の返済額が少ないのもあって、借金の元金がほとんど減りません。

金利が少しでも低い方が負担が軽くなると考えておまとめローンに申し込んだのですが、審査に通りませんでした。

従業員数もそれなりの企業で10年以上勤続の実績があるので、審査に通るものと思ったのですが、私の認識が甘かったです。

おまとめローンの審査というものは、厳しいものなのでしょうか。

http://detail.chiebukuro.yahoo.co.jp/qa/question_detail/q12161318532

ローンの申込みは延滞がないことが基本事項!

おまとめローンだけではなく、ローンの審査の基本は個人信用情報の内容の善しあしです。

個人信用情報とは、個人用ローンの情報を蓄積したものになります。

氏名や生年月日、住所、連絡先、勤務先などの個人を特定する情報から、現在の借金額や申込日、返済履歴、延滞の有無など様々なローンの情報が登録されています。

この個人信用情報の善しあしで、ローンの審査に通過するかどうかが掛かっていると言っても過言ではありません。

個人信用情報に延滞の情報が登録されていると、審査に不利な情報だと言うことは誰でも分かることでしょう。

延滞というものは、金融機関との約束を破った行為になります。

お金の貸し借りのことで約束を破ると言うことは、信用が落ちるのは当然ですね。

おまとめローンは、多重債務者の生活を立て直すために、救済する商品として発売がされているものです。

なお、多重債務者というのは、複数の金融機関から借金をしてしまい、月々の返済が大変で生活が困窮している人を言います。

したがって、延滞をしている人が申込みをすることは分かることなのですが、延滞をする前に借金をするという心構えが大事で、約束を守るという意思を表明するようなものなのです。

生活が苦しくなり返済が大変だとなったときに、本来であれば延滞になる前に何らかの対策を採らなければいけません。

そこで、おまとめローンなどで借金をまとめることをしなかったということで、延滞につながっていると考えられるでしょう。

延滞をしてからでは色々と生活を立て直すのが難しくなりますので、早め早めに対応を取っていくことをお勧めします。

延滞情報はどの程度で消える?個人信用情報を奇麗にしよう

延滞をしてしまった人は、そのあとにローンを借りるときに、どの程度の期間において審査が厳しいのかしりたいところでしょう。

延滞情報は個人信用情報に登録されているのですが、登録されている期間によって削除される時期が異なります。

個人信用情報機関は3つあるのです。

株式会社日本信用情報機構(JICC)、株式会社シー・アイ・シー(CIC)、全国銀行個人信用情報の3つがありますが、それぞれ情報の登録期間が異なります。

延滞情報の場合は1~5年間は消えない情報となっているでしょう。

審査で使われる情報としては1年間程度の延滞情報になりますので、延滞をしてしまったらまずは1年間は気をつけることをお勧めします。

その間の返済は大変かもしれませんが、頑張って1年間過ごすことができれば、個人信用情報から延滞の記録が消えるところもあるでしょう。

そのため、まずは家計のやり繰りをして延滞しないようにして見てください。

個人信用情報の内容が奇麗になったのであれば、おまとめローンの審査にも通過する可能性が出てくるのではないでしょうか。

なお、延滞のほかにもおまとめローンの審査のポイントをひとつだけ話をしておきます。

おまとめローンの審査では、返済を続けていけるかどうかが重要になります。

そのため、返済負担率というものが大事でしょう。

返済負担率というのは、年収と年間総返済額の割合です。

「借金の年間総返済額÷年収×100」という計算式で求められるでしょう。

この数字が20%未満になるのが好ましいと個人的には考えています。

おまとめローンで借り換えすると返済が楽になる

複数借りている借金をおまとめローンにすると、月々の返済額が減少して生活が楽になることでしょう。

効果が大きい人は、数万円の差が出てくることもあります。

数万円も差が出てくるのであれば生活をするときに大分楽になりますね。

これは、まとめる前の借金を固定化して、返済期間を長くしてしまうからなのです。

返済期間が長くなれば、返済額は必然的に少なくなるでしょう。

そして、返済期間が長くなることによって、支払利息が増えてしまうと言うデメリットも存在ます。

月々の返済が楽になるのですが、支払利息が増えて損をするという商品です。

しかし、おまとめローンと言うものは、利息の損得を考える商品ではありません。

先にも話をしたとおり、月々の返済額を大幅に縮小して、多重債務者の生活を楽にするための商品です。

生活を立て直しことが重要で、利息の損得は二の次の人が利用する商品でしょう。

したがって、返済に余裕がある人が利用をする商品ではないのです。

延滞をするぐらい返済に困っている人は、おまとめローンにすることにより、生活を改善する可能性はありますが、借り換えができなければ意味がありません。

そこで、先ほども話をしたように1年間は辛抱して、個人信用情報の改善を頑張ってみることをお勧めします。

月々の生活が大変な人が、1年間頑張ることは至難の業かもしれませんが、カードローンの返済を工夫しながら何とか切り抜けてください。

借り換えができないときの対処方法

延滞などの理由でおまとめローンの審査に通過しなかったときに、1年間は辛抱してしのぎましょうと話をしました。

しかし、生活が大変なときにどうやって支払いを減らすのか困る人もいるでしょう。

そこで、まずは生活に無駄がないかチェックをしてみてください。

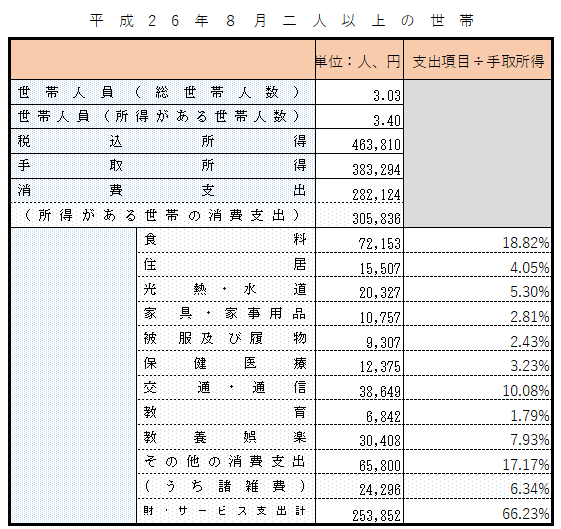

二人以上の世帯で平均的な出費が、どのようになっているのか参考にしてみると良いでしょう。

項目ごとに収入から見た割合を示した表と、自分の家計を見比べて無駄がないか確認をすることをお勧めします。

支出の項目で多く支払いをしているものがあれば、節約が可能なのか考えてみるといいです。

そして、節約が可能であればすぐにでも支出を減らすようにしてみましょう。

500円でも、1,000円でもいいので項目ごとに支出を減らすと、1,000円、2,000円と積み上がり食費など不足する項目に割り振りをできるようになります。

このように、家計を見直しすることで、多少は生活が楽になるかもしれません。

また、家計を見直しするほかに、カードローンの返済方法にもメスをいれましょう。

カードローンの返済についても、見直しをすることで1,000円や2,000円の負担を減らすことができます。

家計を見直しすることと、カードローンの返済方法を変更することの両面からやり繰りをして、1年間延滞をしないようにしてください。

そして、借金を減らしていくとおまとめローンの審査に通過しやすくなるでしょう。

ただし、このように努力をしても必ずおまとめローンの審査に、通過するとは限りません。

絶対に審査に通過すると言うことではありませんが、このように生活を改善していくことにより、おまとめローンの審査に通過する確率が大きくなります。

あきらめずに生活を立て直ししていきましょう。

カードローンの返済を工夫して集中返済をしよう

では、カードローンの返済をどのようにするといいのか、例をあげて話をします。

A社160万円、B社20万円、C社70万円にしましょう。

返済額は、A社30,000円、B社8,000円、C社18,000円で56,000円になります。

まずは、返済方法を工夫するには、1か月のおおよその利息を把握する必要があります。

A社

1,600,000×14.5%÷365×31=19,704円

B社

200,000×18.0%÷365×31=3,057円

C社

700,000×17.8%÷365×31=10,582円

利息支払いの合計が33,343円です。

返済額合計の56,000円から利息を差し引くと、元金の返済が22,657円になることが分かります。

これを一旦全ての会社に通常に返済したあとに、次のようにすると

A社

10,000円借入れ

C社

6,000円借入れ

B社

10,000円返済

実際の総返済額50,000円になります。

生活費に6,000円回すことが可能になるでしょう。

そして、おおよそ1年半後にはB社の借金がなくなります。

このようにしながら、カードローンの返済をしていくと、延滞をせずに借金を減らすことが可能になるでしょう。

カードローンの返済をこのように調整をしながら行なうと、延滞をしないでやり繰りができるかもしれません。