この記事の目次

突然の入院や手術で医療費がかかってしまったのに支払いに必要なお金がない、そんなときはどうすればいいでしょうか。

すぐには払えないけれど後から支払いをする場合は、医療費は支払わずに退院することができるのか、今回は未払いの医療費の支払いについて紹介していきます。

年齢が上がると医療費も上がる

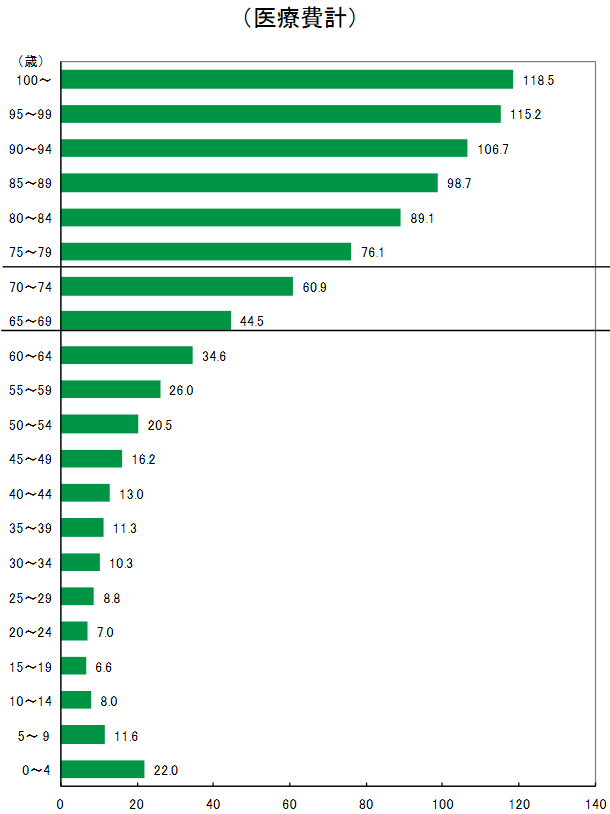

厚生労働省の調べによると、年齢が上がるに比例して医療費の平均も上がっていくことがわかっています。

下記のグラフを見てみると10代、20代の医療費の平均が6~8万円であることに比べ、60代になると30万円を越えています。

年齢が上がると老化によって怪我をしやすくなり、様々な病気もかかりやすくなってしまうため医療費も高くなっていきます。

お金が払えなくても退院はできる

入院や手術をする場合、それが事前にわかっているときとそうでないときがあります。

事前にわかっている場合は医療費の準備ができますが、そうでなく緊急に医療費が必要になったときは困りますよね。

しかし、お金がないからといって、治療してもらえないわけではありませんので安心してください。

病院は「応招義務」と呼ばれる医師法により、よほどの正当な理由がない限りは治療を断ることはできないことになっています。

治療費がすぐに用意できないとしても治療を断られることはありませんし、医療費の支払いができない場合でも退院はできます。

しかし医療費を払わなくてもよいということではないので退院後は忘れずに医療費の支払いをしましょう。

入院費・手術費の支払い方法は選べる

医療費も支払い方を選ぶことができます。医療費の支払いで悩んだときは病院へ相談すれば、対応してくれますので早めに相談してください。

また、病院だけではなく医療ソーシャルワーカーも、医療関係で困ったときに対応してくれます。

医療費も分割払いができる

買い物などの支払いと同じように、医療費も分割払いができます。

お金の準備ができておらずどうしても一括払いができないというときは、病院に支払いの方法を相談しましょう。

支払いができないからといって治療を受けずにいると、取り返しのつかないことになってしまいますので、無理をせず病院に相談してください。

お金がないときはソーシャルワーカーに相談

病院に相談するときには病院の事務に相談しますが、それ以外に「医療ソーシャルワーカー」と呼ばれる人達がいるのをご存知でしょうか。

医療ソーシャルワーカーは医療関係の経済的・心理的・社会的に問題を抱えている人への援助をしてくれます。

医療ソーシャルワーカーは外来患者や入院患者の介護保険、医療保険、障害者保健などの説明や相談を受けてくれる相談窓口になっているので、不安なときや困ったときに頼れる存在です。

医療費を支払えないとどうなる?

退院はしたもののお金がなくて支払いができない、という場合はどうなるのでしょうか。

医療費の未払いや延滞してしまった場合には、病院側から催促があります。

催促に応じず未払いが続いてしまうと、最悪の場合訴訟されてしまうこともあるのできちんと支払いをしましょう。

電話などでの催促が行われる

退院後決められた通りに支払いが行われない場合は、電話や書面での催促があります。

電話での催促を続けても支払いがない場合は書面での催促を行い、それにも応じない場合は直接訪問をして支払いの催促をすることもあります。

また、弁護士や業者などに依頼して催促を行うこともあります。

訴訟される可能性も

電話や書面、訪問による催促に応じないと訴訟される可能性があります。

医療費の支払いには時効がありますが、訴えられた場合はその時効が成立しません。

請求書や催告書を送られてきたら病院側が訴訟を考えているということになるので、弁護士に相談するなどして誠意ある対応をしていきましょう。

医療費未払いの時効

先に述べたように未払いの医療費には時効が定められています。

時効を迎えれば支払い義務がなくなるわけですが、時効があるからといって支払いを怠ることはやめましょう。

一般的な借金の時効期間は5年と定められている一方で、医療費の未払いの時効は3年と決められています。

つまり時効までの期間が普通の借金よりも、短くなっているのです。

しかし、催告されてからも支払いがなければ、訴訟されて時効期間が10年に延長されます。

また、時効を迎えたからといって自動的に時効が成立するわけではありません。

医療費の未払いをそのままにしておくことはきちんと医療費を支払っている人への示しがつかず、なにより不平等になります。

そのような事態を避けるためにも確実に支払いをしなければなりません。

なお、病院では時効になる前に、未払い分の医療費を請求しますので、時効になることは現実的には難しいでしょう。

払えない場合の手段

どうしても手元にお金がなくて、分割での支払いも難しいという場合は国が設けている制度や医療保険などを利用しましょう。

具体的にどのような手段があるのか説明していきます。

高額療養費制度

ある一定額を超える医療費の場合は、払い戻しを受けることができる高額療養費制度を利用できます。

一定額というのは「自己負担限度額」と呼ばれ、年齢や所得、加入している保険などによって金額が変わってきます。

高額療養費制度の対象となるのは「公的医療保険が適応される診療や入院費」と「医療機関が発行した処方箋によって薬を受け取ったときに発生する薬代」のみです。

この制度が使えるかどうかを事前に確認しておかないと、制度対象外になってしまうので注意してください。

医療費についての質問ですが旦那がガンで検査や手術や治療をしているのですが

高額医療の健康保険の手続きはしましたが、実際いくらお金がかかるかわかりません。

生命保険も少ししかおりないので不安です。

実際の国の制度や治療費が払えなかったらどうなるのか詳しく知っている方教えてもらえないでしょうか?

高額療養費貸付制度

高額療養費貸付制度とは、高額療養費制度で返ってくるお金を前もって借りることができる制度になります。

借りることができるのは公的医療保険に加入していることが条件で、払い戻しされる金額の8割を無利子で借りることができます。

国民健康保険に加入していれば9割の額を借りることができ、申請が終われば3週間程でお金を受け取ることができます。

返済は高額療養費と相殺(差し引いて帳消しに)されるので、残りの2割もしくは1割のお金を後から受け取ることになります。

今、入院しており、高額療養費を自己負担限度額を申請し毎月払っていますが、来月あたりから払えそうになく困っています。高額療養費貸付制度は自己負担限度額分も適用されるのでしょうか?

民間の医療保険を利用する

公的医療保険の他に民間の医療保険もあります。

こちらに加入していれば突然の怪我や病気の場合もお金のことで慌てることはありません。

民間の医療保険であれば、高額療養費制度の対象になっていないときも入院費や手術費が支払われるため、医療費がかかる高齢者は加入しておくと安心です。

特にがんの治療は技術の進歩により新しい治療法が次々に出てきます。

しかし高額療養費制度では最新の治療法に対応していないため、がんに特化した保険を検討することも必要になってきます。

お金を借りる

制度や医療保険を利用できない場合は家族や友人、金融機関からお金を借りて医療費を支払うという方法もあります。

しかしこの場合は返済義務が発生します。特に金融機関は利子がつくことがほとんどなので、計画的に返済をしていかないと大変なことになります。

なるべくお金を借りる以外の方法で医療費の支払いができるように考えてみましょう。

本人死亡の場合はどうなるのか

もし自分ではなく家族が入院や手術をして死亡してしまった場合の、医療費はどうなるでしょうか。

治療を受けていた本人が死亡してしまった場合も、医療費の支払いはしなければなりませんので、この場合は残された家族が支払いをすることになります。

ただし、医療費の支払いをする本人が死亡してしまっていても、高額療養費制度を利用することは可能です。

入院費を安く抑える方法

医療費の支払いについて説明してきましたが、医療費を安く抑える方法も合わせて紹介しておきます。

傷病手当制度

傷病手当制度は病気や怪我で、会社を休まなくてはいけない場合に利用しましょう。

傷病手当制度は会社を休み始めて4日目から、最長で1年6カ月目までお金を受け取ることができる制度です。

ひとつ注意点がありますが、こちらの制度は国民健康保険の加入者は利用することができません。

健康保険組合や全国健康保険協会、共済組合に加入している人のみの制度になっています。

高額療養費制度の使い方

高額療養費制度はひと月(月のはじめから終わりまで)ごとに医療費の計算をします。

月をまたいで入院となった場合、それぞれの月ごとに医療費を計算することになるため、場合によって医療費が高くなってしまう可能性があります。

もし入院の時期を自分で選べるときは、なるべく月をまたがないで済むようにしましょう。

また、1年で3回以上医療費の自己負担額が上限に達した場合は、4回目から上限額が下がり、自己負担がさらに軽減されます(多数回該当)。

たとえば69歳以下で年収が370万円の人の場合は、ひと月あたり自己負担限度額57,600円を超えた分が該当となり支給されますが、これが1年間で3回上限に達し多数回該当になると、4回目からは上限額が44,400円となって高額療養費が計算されることになります。

なお上限額は、所得や年齢によって異なります。自分の上限額はいくらなのか、前もって調べておくとよいでしょう。

参考:厚生労働省

http://www.mhlw.go.jp/file/06-Seisakujouhou-12400000-Hokenkyoku/0000158838.pdf

差額ベッド代を支払わない

4人以下の病室になると医療費以外に差額ベッド代がかかります。個室などを指定した場合も同様です。

差額ベッド代をかけないためには6人以上の大部屋を指定することです。

また、個室しか空いていないなどやむをえず個室に入ってしまった場合、説明を受けておらず文書に署名をしていなければ差額ベッド代の支払いを拒否することができます。

差額ベッド代の返還についてです。

先日、虫垂炎で入院し差額ベッド代を含む治療費を支払い退院しました。

9日間でベッド代97,200円と記載されており、あまりに高額なため病院に説明を聞

きに行って来ました。入院時に、室料の説明をし、同意書にサインをいただいていますが、同意書が保管されていないと。

私も家族も、同意書なんて聞いていませんので、病院側にあるはずはないんです。

病院側は皆さんに説明したうえでの入院だから問題ないと。

インターネットで調べてみると同意書無しではベッド代の請求は認められないという記載があちこちにあり、再度返還請求を行おうと思いますが、交渉においてアドバイスがあれば是非お教えください。

よろしくお願いいたしますけど

https://detail.chiebukuro.yahoo.co.jp/qa/question_detail/q14173531119?__ysp=5beu6aGN44OZ44OD44OJ5Luj

医療費控除を受ける

医療費控除とは医療費の一部を、所得から控除することです。

ただし、高額療養費や医療保険などから補われた金額は差し引いて控除しなければいけません。

入院以外でも診察や治療を受けたときには領収書をとっておくようにしましょう。

まとめ

医療費は必ず支払わなければいけません。

しかし、生活費を圧迫するような支払い方をしてしまうようなことは避けなければいけませんし、医療費が払えないために治療を受けず悪化させてしまった結果医療費が高額になるなんてことがあっては本末転倒です。

今回紹介したもの以外にも日本には様々な医療制度があります。大切な家族や自分自身のためにも日頃から調べておくと安心できます。