いつまでも若く元気だと思っていた両親が、突然病気やけがで入院してしまったらあなたはどうしますか?

何の準備もないまま大切な家族が入院してしまい、さらに高額な医療費が発生すれば大慌てですよね。

今回は突然の入院でも慌てることがないように、入院への備えや対処法について紹介します。

入院・医療費の目安を確認

入院・医療費は病気やけがの種類によって変わり、その種類によって国の保障があるものや、逆に保障の付かないものもあります。

そこで、入院・医療費は平均でどれくらいかかり、また入院費を抑える方法はあるのか見ていきましょう。

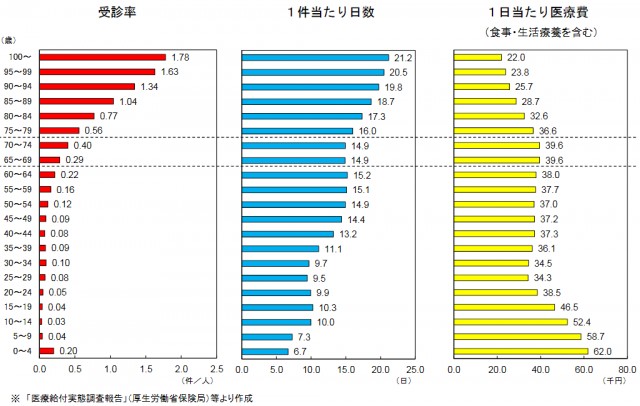

1日当たりの入院費は4万円

厚生労働省が行った「医療給付実態調査報告」によると、2014年度では食事や生活療養を含めた1日当たりの入院費が1番高いのは65~74歳であり、4万円近くかかっていることがわかります。

80歳を超えると入院にかかる費用は3万円前後に減っていきます。

また、入院1件当たりの入院日数は年齢が高くなるにつれて長くなっていきます。

入院費の最も高い60代後半から70代前半の平均入院日数は2週間程度です。

入院費を安くするために差額ベッド代を払わない

入院費を抑える方法はいくつかあります。

公的制度を利用して費用を抑える方法は後ほど説明をしますが、それ以外の方法として、差額ベッド代を払わないという方法があります。

差額ベッド代又は差額室料とも呼ばれ、国民健康保険適用の範囲外で、入院患者に請求される病室の費用です。

個室や2~4人の部屋に入ると、6人部屋とこの個室や2~4人部屋の差額ベッド代のことをいいます。

なぜ別途費用がかかるのかというと、差額ベッド代がかかる病室は特別療養環境室や、特別室と呼ばれより良い医療を受けるために別料金が設定されています。

特に配慮が必要な入院でなければ、この差額ベッド代がかからない部屋を選ぶとよいでしょう。

医療費控除のことで質問です。

入院中の病院から出る食事代や差額ベッド代(部屋代)は以前は控除の対象でなかったように思うのですが

いつから対象になったのでしょうか?

還付申告をする際に以前は食事代は抜いた金額を記入していました。

変更になったのですか?https://detail.chiebukuro.yahoo.co.jp/qa/question_detail/q11116873606?__ysp=5beu6aGN44OZ44OD44OJ5Luj

精算のタイミングはいつ?

入院費の支払いは基本的には退院するときですが、1か月以上の入院になる場合は月ごとに支払いをします。

どうしても一括で費用を払えない場合は、病院に相談して分割払にすることも可能です。

退院後費用の未払が続くと病院側から訴えられてしまうこともあります。

入院費が未払のまま退院しても、病院側から支払いの催促があるのできちんと支払いをしましょう。

加入している保険内容をチェック

家族が加入している医療保険がどこのものか把握していない人もいるようです。

特に親がどのような保険に加入しているのか、意外と知らないものです。

もしものときのために準備をしている人は多いので、まずは加入している医療保険から確認しましょう。

どの保険会社に加入しているかわからないとき

直接聞ける場合はよいですが、聞けない場合は保険証券や、保険料控除証明書などの書類を探して確認しましょう。

どうしても書類が見つからないときは、通帳から保険料の引き落としがないかを見てください。

保険会社がわかったら連絡をとって手続きをしますが、手続きは保険金受取人しかできないので、先に受取人がわかると二度手間になりません。

保障内容を確認

医療保険には共通して入院給付金や手術給付金、死亡給付金、その他の給付金が保障に含まれています。

入院給付金は災害や事故でのけがで入院した場合に受け取る災害入院給付金と、病気になって入院した場合に受け取る疾病入院給付金のふたつに分けられます。

入院給付金は日帰りでも保障してくれる場合もあり、どれくらいまでの入院にお金を出すかは各会社で異なりますが、1日の入院に1万円の給付を付ける人が多いです。

保障は被保険者が選ぶものなので、まずは親がどのような保障を付けているか確認しましょう。

また、入院給付金以外にも手術をした場合は、手術給付金も受け取ることができます。

女性の場合は女性特有の病気に関する特約や、がん特約などの保障を付加していることもあるので合わせて確認しましょう。

お金が足りないときはどうする?

入院費を負担するのが厳しいのに民間の医療保険に加入していない場合は、公的制度や借入を利用しましょう。

日本は医療制度が充実しているので条件を満たしていれば、様々な制度を利用することが可能です。

借入は医療制度が利用できない場合に、返済がきちんとできることを確認してから利用することをおすすめします。

公的制度を使う

医療保険に加入しておらず入、院費を自己負担するしかないと考えている人は、医療費助成制度などの公的制度を利用しましょう。

今回は4つの制度を紹介しますが、これらの制度は国民健康保険に加入していないと利用できないものもあるので注意してください。

○後期高齢者医療制度

後期高齢者医療制度は75歳以上が加入する医療制度で、広域連合が運営する独立した制度です。

広域連合とは都道府県、市区町村などの複数の普通地方公共団体や、特別区が行政サービスの一部を共同で行う目的として組織された特別地方公共団体です。

寝たきり等で一定の障害があると認められた場合は、65歳からも受給することができます。

75歳になると国民健康保険などの公的医療保険を脱退してから、この後期高齢者医療に加入します。

高齢者向けの公的医療保険なので、所得が現役のときよりも少ない人は窓口での負担が1割になります。

後期高齢者医療制度の保険料について質問です。

母75歳が後期高齢者医療制度の対象になりました。母の収入は公的年金約40万円と遺族年金約150万円くらいです。

母を扶養家族にした場合、後期高齢者医療制度の保険料が上がると聞いたのですが、実際どのくらい変わってくるのでしょうか?現在は母の所得は少ないので、最低限の保険料だと思います。私の年収は約400万円です。

税金の控除になる額と保険料の増加分を考えて、扶養にするかどうか決めたいと思っています。

無知ですみませんが、よろしくお願いいたします。

○高額療養費制度

高額療養費制度とは次のふたつの条件のうち、どちらかに当てはまると利用できます。

ひとつは同じ人物が同じ月に同じ医療機関で発生した負担額が、自己負担限度額を超えた場合です。

そして、もうひとつは公的医療保険に加入している本人と、その家族の中で治療を受けた人が複数か、ひとりが複数の病気で治療を受けて同じ医療機関で月の負担額が21,000円を足して自己負担額を超えた場合です。

自己負担限度額は、年齢や収入によって変わります。

高額療養費制度を1年で4回以上受けると、自己負担限度額が減額する仕組みもあるので積極的に利用しましょう。

ただし、この制度は公的医療保険に加入していないと利用できないので気を付けてください。

また、高額療養費制度はひと月ごとの利用になるので、緊急入院でない場合は月の初めに入院すると、月をまたぐ入院よりも安く済みます。

○高額療養費貸付制度

高額療養費貸付制度は高額療養費貸付制度で返金されるお金を前もって借りる制度で、こちらも公的医療保険に加入している人が利用できます。

借りたお金はのちに払われる高額療養費と相殺されるため返済する必要がありません。

また、借りられるのは返金されるお金の8~9割なので残りの1~2割はお金が返ってきます。

○医療費控除

医療費控除とは、医療費の年間の自己負担が10万円を超えた場合に確定申告をすると、所得金額から一定の金額が差し引かれて控除を受けた金額によって所得税が軽減されるか、収めすぎたお金が戻ってくるというものです。

控除対象になるのは医師や歯科医師による診察もしくは治療にかかった費用、医療や療育に必要な医薬品の購入費用、入院や通院にかかった費用などです。

医療費控除を受けるためには、控除に関する事項を記載した確定申告書を管轄の税務署に提出します。

その際に医療費の支出を証明するものが必要になります。

この証明するものは、病院の領収書で大丈夫です。

入院だけに限らず医療に関わる費用を控除できるので、診察や治療で発行された領収書などは保管しておくようにしましょう。

親族・知り合いからお金を借りる

単にお金が足りないということであれば、知り合いにお金を借りる方法もあります。

しかしお金のトラブルというのはよくあるものですし、たとえ知り合いでも最低限のモラルは持たなければなりません。

なるべく最後の手段にしたいものですが、緊急の出費であり私欲な理由でのお願いではないので、もしものときは相談してみましょう。

お金を借りることができたら、親しい間柄でも早めの返済を心がけてください。

カードローンを使う

一般のカードローンとは別に病院が提携しているクレジット会社と契約して返済する、医療ローンというものがあります。

初めてカードローンを利用するよりも医療ローンは、金利が安いためお得に見えます。

しかし、必ずそのようなわかではなく、医療ローンは通常のカードローンよりも審査が厳しく、結果が出るまで時間がかかります。

また、安定した収入があることが重要視されるため、専業主婦が借入をするのは難しいことが多いです。

お金を早く借り入れたいときや、短期間で返済が可能なときは通常のカードローンを利用する方がよいでしょう。

どちらを利用するにしても返済がきちんとできることが大切になるので、収入に合った借入をすることが大事です。

困ったときは相談する

保険や制度を使っても支払いが難しい場合や、そもそも利用条件に当てはまらない場合は第三者に悩まずに相談しましょう。

病院への相談でもいいですし、民医連や医療ソーシャルワーカーなどにそうだんをすこともいいでしょう。

特に医療ソーシャルワーカーは相談しやすい相手になるので、公的制度の利用がわからない場合にもいろいろと話を聞くことをおすすめします。

民医連に相談する

民医連とは正式には全日本民主医療機関連合会と呼ばれ、地域の人に資金を出してもらって立ち上げた病院が多いため地域医療に力を入れていることが多いです。

格差のない医療づくりを掲げており、差額ベッドをとらない病院づくりや、地域の健康診断などに取り組んでいることなどから、医療費についての相談にも乗ってくれます。

医療ソーシャルワーカーに相談する

医療ソーシャルワーカーは、医療に関する経済的・心理的な問題解決を支援してくれます。

相談内容は介護や医療、障害者保健など幅広く受け付けているので、入院に関する相談にも応じてくれます。

入院費以外でも医療に関して不安なことがあるときは気軽に相談しましょう。

まとめ

身近な家族の突然の入院は慌ててしまうものですが、冷静に対応するためには前もって準備をしておくことが大切です。

特に民間の医療保険に加入しておくことは有効な手段です。

入院してからでは、加入することができなくなりますので、元気なうちに検討しておきましょう。

若いうちはそこまで気にする必要はありませんが、年齢が上がってきたら医療保険の見直しをすることも必要です。

また公的制度についても事前に調べておくといざというときに安心です。日頃から家族とけがや病気のときのことをしっかり話し合っておくことも重要なことです。