この記事の目次

突発的に訪れ、多くの費用がかかる代表的な式の一つとして、葬式を挙げることができます。

お葬式にかかる費用は、明確な基準がなくあいまいなため、とても分かりにくいですよね。

この記事では、葬儀費用の支払いで慌てないための必須知識をまとめています。葬儀費用の相場や安く抑えるプラン選び、支払方法やそのタイミング。喪主が全額負担べきか、葬儀ローンはお得かどうか、お金がないときの対処法などを紹介します。

葬儀で必要となる3つの費用と安く抑える方法

葬式では多額の費用がかかるということや、様々な関係機関と連絡を取り合って式の準備を進めなければならないということについては、多くの人が知っているでしょうが、まだ葬儀を執り行ったことがないという人の場合、葬儀にはどういった費用が必要であり、どのくらいの費用が必要となるのかなどについて、具体的にイメージすることが難しいと思います。

葬儀には具体的にどのような費用が必要となるのか、そしてどうすれば費用を抑えて葬儀ができるのかということ等について解説をしていきます。

■葬儀一式の費用

葬儀に必要な費用として、まず真っ先に挙げられるのが、葬儀を挙げるのにかかる費用となります。

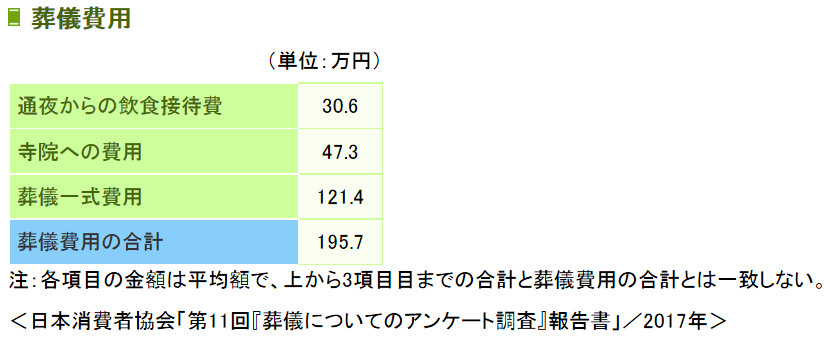

葬儀一式の費用は、地域やその土地の風習、葬儀の規模などによって異なりますが、近年の一般的な価格相場はおよそ100万円~150万円程度となっています。

葬儀一式にかかる費用の内訳としては、通夜から葬儀、遺体の運搬や火葬までにかかる人件費や物品費などが挙げられ、特に葬儀の規模によって価格が大きく左右されます。

一般的に葬儀業者などでは「葬儀プラン」や「セットプラン」といった名称でサービスを展開しており、葬儀費用をできるだけ抑えたいと希望するのであれば、家族葬などのできるだけ小規模なプランを選ぶことが重要となります。

小規模なプランを選んでおけば、葬儀一式にかかる費用を抑えられるだけでなく、参列者に振る舞う接待飲食費用を抑えることにもつながり、葬儀にかかる費用の全体的なコストダウンを図ることができます。

但し、葬儀業者によっては、小規模なプランを選んだ場合には、最低限のサービスしか受けることができず、葬儀をそれなりに立派なものにしようとした場合には、多額のオプション料金がかかり、後のトラブルへと発展する恐れがあります。

葬儀プランを選ぶ際には、追加料金はどうなっているのか、プランの詳しい内容はどうなっているのかをきちんと確認しておくとともに、予算について最初に業者としっかり打ち合わせを行っておくことが重要となります。

■寺院への費用

ついつい忘れがちではありますが、葬儀にかかる費用の中でも、接待飲食費用と並んで多額の費用が必要となるのが、寺院へ費用となります。

寺院へ費用とは、寺院から招いて読経や改名授与をしてもらった僧侶に対するお布施であり、一般的な価格相場は15万円~50万円程度となっています。

寺院へ費用は、どの寺院へ依頼するかによって大きく変わってきますし、価格相場にも幅があるので、どのくらい包むべきなのか判断に迷ってしまうことも多いと考えられます。

加えて、葬儀の日程が1日なのか、2日なのかによっても費用は大きく変わってくるので、判断に迷ったときには、葬儀会社に寺院へ支払う費用について相談してみるのも良いでしょう。

なお、寺院へ支払う費用については、葬儀が終わった後も四十九日などの法事法要でその後も度々発生するということも念頭に置いておきましょう。

■接待飲食費用

接待飲食費用とは、葬儀に参列してくれた人に振る舞う食べ物や飲み物代の事を言い、この費用の相場は30万円~40万円程度となっています。

飲食接待費は、当然ながら参列者が多ければ多いほど費用がかかるものとなります。

従って、接待飲食費用を節約するのであれば、葬儀一式の費用を節約するのと同じように、比較的小規模でシンプルな葬儀プランを選ぶのが効果的と考えられます。

特に家族葬などの形式で葬儀を行えば、参列者の人数もハッキリとするので無駄が出ませんし、人数も一般的な葬儀と比較すると非常に少人数となるので、飲食接待費を無理なく大きく削減することができるでしょう。

なお、飲食接待費は通夜に振る舞う「通夜ぶるまい」と葬儀を終えた後に振る舞う「精進落とし」の2回分の食事の合計額をいい、それぞれ一人分の予算の目安は4000円~6000円程度とされています。

料理については、自身で仕出し屋に依頼しても良いですが、葬儀業者に依頼したほうが手数が省けますし、価格も安く抑えられることが多くなっています。

葬儀にかかるトータルの費用は、ひと昔前であれば節約が難しいとされていましたし、それでいて高額費用が必要となるので、多くの人の頭を悩ませていました。

しかし近年では、葬儀を小規模なものとすることで、無理なく葬儀費用の節約が可能となったので、故人とのお別れをしっかりとしつつ、賢く葬儀費用の節約を図りたいですね。

葬儀費用を喪主が全額負担はもう古い!?

葬儀には主催者である喪主がおり、かつては葬儀費用は喪主が負担するもの、と考えられていましたが、現代の日本社会において、喪主個人が葬儀費用を全額負担するのはナンセンスと考えられますし、近い親戚が平等に負担しなければ不公平であるとも考えられます。

果たして現代の日本社会においては、葬儀費用は誰が負担するのが、最も公平的だといえるのでしょうか。

遺産相続との関連性を交えながら、詳細について解説を行なっていきます。

■葬儀費用は喪主が負担するのが基本?

現代の日本社会においても、葬儀費用は配偶者や子どもといった喪主が負担するのが一般的と考えられています。

しかし、葬儀に係る費用は一般的に高額であることから、香典については全て喪主のものとし、香典を葬儀費用に充てるケースが多く見られるようになっています。

加えて、法定相続人の同意があれば、遺産を葬儀費用に充てることも認められていますし、実際に遺産から葬儀にかかる費用を差し引いて、残りを法定相続人で分配するというケースも世の中では多く見られます。

従って、葬儀にかかる費用は一般的には配偶者や子ども等の喪主が負担するもの、という考えが一般的であるものの、一個人だけに負担がかかりすぎないように配慮されている、と考えて差し支えないでしょう。

なお、葬儀費用が誰が負担するのかということについて、法律では明確に定められていないものの、判例を見てみますと、平成24年3月に名古屋高等裁判所が「葬儀費用は喪主が負担するものである」という判決を出しています。

平成 24 年3月29

日判決 名古屋高等裁判所

平成 23 年(ネ)第968

号 貸金返還等請求控訴事件

(原審 ・名古屋地方裁判所平成22 年(ワ)第8229号)

主 文

1 本件控訴をいずれも棄却 する 。

2 控訴費用は控訴人らの 負担 とする

。事 実 及 び 理 由

第1 当事者の求めた裁判

1 控訴人ら

(1) 原判決を次のとおり変更 する 。

(2) 被控訴人Aは,控訴人Bに対し,147万4724円及 びこれに対する平成22年7月8日から支払済みまで年5分の割合による金員を支払え。

(3) 被控訴人Cは,控訴人Bに対し,147万4724円及 びこれに対する平成22年7月8日から支払済みまで年5分の割合による金員を支払え。

(4) 被控訴人Aは,控訴人Dに対し,200万円及びこれに対する平成22年7月8日から支払済みまで年5分の割合 による 金員 を支払え。

(5)被控訴人Cは,控訴人Dに対し,200万円及びこれに対する平成22年7月8日から支払済みまで年5分の割合 による 金員 を支払え。

(6) 訴訟費用は,第1,2審とも被控訴人らの負担とする。

(7) 仮執行宣言

今日の日本社会では、葬儀費用は相続人で平等に負担するのが一般的となっていますが、もしも喪主以外の法定相続人が葬儀費用の負担を拒み、裁判にまで発展してしまった場合には、喪主が葬儀費用を負担しなければならない可能性が高い、と考えられるでしょう。

■遺産を葬儀費用に充てるメリットって?

法定相続人全員の同意があれば、遺産の協議が完了する前であっても故人の銀行口座から預金を引き出すことは認められているということもあって(但し金融機関によっては応じてくれない場合もあります)、遺産を葬儀費用に充てたいと考える人は大勢います。

実は遺産を葬儀費用に充てるのは、喪主一人に葬儀費用を負担させることを防げるだけでなく、税制上のメリットもあるので、葬儀費用を捻出する方法としては非常におすすめの方法となっているのです。

遺産を相続する場合、相続額から相続税の基礎控除額(基礎控除額は、3000万円+600万円×法定相続人の人数、という数式で計算することになっており、例えば法定相続人が配偶者と子ども二人という場合には、基礎控除額は4800万円となります)を差し引いても金額がゼロとならない場合には、相続税という税金がかかることとなります。

従って遺産額が一定額以上の場合には、相続時に納税義務が生じることとなるのですが、遺産の一部を葬儀費用として充てる場合、葬儀費用としてかかった金額については、相続税を計算する際に基礎控除額と同じように課税額から差し引いての計算が認められているのです。

遺産額が相続税の基礎控除額を超えていて、相続税が発生するという場合、遺産の一部を葬儀費用に充てるのは非常に有効であると言っても過言ではないのです。

No.4129?相続財産から控除できる葬式費用

[平成28年4月1日現在法令等]

相続税を計算するときは、一定の相続人及び包括受遺者が負担した葬式費用を遺産総額から差し引きます。

(1)葬式費用となるもの

?遺産総額から差し引く葬式費用は、通常次のようなものです。

(1) 葬式や葬送に際し、又はこれらの前において、火葬や埋葬、納骨をするためにかかった費用(仮葬式と本葬式を行ったときにはその両方にかかった費用が認められます。)

(2) 遺体や遺骨の回送にかかった費用

(3) 葬式の前後に生じた費用で通常葬式にかかせない費用(例えば、お通夜などにかかった費用がこれにあたります。)

(4) 葬式に当たりお寺などに対して読経料などのお礼をした費用

(5) 死体の捜索又は死体や遺骨の運搬にかかった費用

但し、葬儀に関係する費用であれば何でも経費として相続税対策に利用できるというわけではなく、墓石の購入費用や墓を設置する土地の購入費用、香典返しにかかった費用などは、相続税を計算する際に「葬儀費用」と差し引くことはできないので、注意が必要となります。

加えて、遺産を葬儀費用として利用する場合、規模の大きい葬儀を行った場合には、相続を承認した、とみなされて、その後遺産相続の放棄ができなくなってしまうことがあります。

もしもその後の調べで故人に大きな負債があることが判明した場合でも、相続を承認してしまった後では相続放棄ができず、故人に代わって負債を返済する義務を負うこととなるので、遺産を葬儀費用として利用する場合には、予め故人の資産状況や負債の有無などについてしっかりと確認しておくことをおすすめします。

かつての日本社会では喪主である配偶者や長男などが全額遺産を相続しており、遺産を全額相続するという立場から葬儀費用も喪主が負担するのが当然と考えられていました。

今日の日本社会では、遺産は法定相続人間で法律に則って平等に分配されますが、かつての名残で葬儀費用については喪主が負担するものという考えが未だに根強く残っており、また判例でもそのような考えが示されています。

しかし一方で、喪主一人に葬儀費用を全て負担させるは今の時代には合っていませんし、実際には相続人間で平等に負担しようと考えて実行するケースが大半を占めています。

相続人間に軋轢ができず、全員が納得して故人とお別れができるような形で、葬儀費用の負担割合を決めるのが望ましいと考えられますし、ぜひそのようにしたいものですね。

葬儀費用の支払い方法とタイミング

葬儀を行なった場合には、様々な業者に対して費用を支払う必要があります。

一度にまとまった額のお金が必要となるため、場合によっては葬儀を行う前ではなく、香典が入り、さらに遺産相続分配が終わった後にしてほしいと考える人も多くいることでしょう。

まだ葬儀を行なったことがない人にとっては、どのタイミングで葬儀費用を支払えばよいのかが分からなく、費用の支払いで頭を悩ませてしまうことが多いと考えられるわけですが、葬儀費用はどのタイミングで支払うものなのでしょうか。

またクレジットカード支払いなどの後払い支払いとすることは可能なのでしょうか。

詳細について見ていきましょう。

■葬儀費用を支払うタイミングは?後払いOK?

葬儀費用の支払のタイミングについてですが、基本的には喪主と関連業者との話し合いによって決まることとなり、ほとんどのケースにおいては、葬儀が終了した後、一週間以内に支払うこととなっています。

つまり簡潔に言い換えると、葬儀費用はほとんどのケースにおいて、後払いOKとなっているので、葬儀終了後に手元にあるであろう香典を葬儀費用に充てることも十分に可能となっているのです。

但し、業者によっては、契約時に契約金や前金と称して総支払額の半額程度の金額を収めなければならないケースがありますし、葬儀終了直後に支払わなければならないとされているケースもあります。

このようなケースにおいても、相談することで、支払いを遅らせてもらうことも可能なので、支払のタイミングについては事前にしっかりと確認しておくようにしましょう。

また葬儀費用の支払い方法については、現金一括払いの他、ローン支払いやクレジットカード支払いに対応しているケースが多くなっています。

ローン支払いやクレジットカード支払いとした場合、実質的にはさらに支払いを遅らせることができるので、葬儀を行う段階では手元にまとまったお金がないという場合でも、これらの支払い方法を選ぶことで、無理なく葬儀を行うことができると考えられるでしょう。

この後はそれぞれの支払い方法の詳細について、さらに詳しく解説をしていきます。

■現金一括払い

現金一括払いは、葬儀費用の支払い方法の中でも最も一般的な支払い方法であり、クレジットカード支払いやローン支払いのように金利が発生する恐れもないので、基本的にはこの方法で支払いをすることをお奨めします。

現金の受け渡し方法については、業者に直接手渡しをする他、銀行振込みによる支払いやコンビニ決済サービスを利用した受け渡し方法などがあります。

直接手渡しをする場合には、手数料はかからないものの、大金を持って業者を訪れなければなりませんので、手間やリスクを考えると、銀行振込みやコンビニ決済サービスを利用するのが良いでしょう。

なお、葬儀に関連する費用は、葬儀業者に支払う費用だけでなく、墓の購入費用など様々な出費が想定されています。

葬儀業者に現金一括で支払ったために、現金が全く無くなってしまった、ということがないように、現金一括支払いをする場合には、その他の支払いとのバランスと考えて行うようにしましょう。

■ローン支払い

葬儀業者のほとんどでは、業者を通じて葬儀ローンの申込みが可能となっています。

この葬儀ローンを利用すれば、手元にお金がなくても無理なく葬儀費用を支払うことが出来るので、現金一括払いが難しい場合には、葬儀ローンを利用するという方法もあります。

なお、葬儀ローンを提供している金融機関は、オリコ若しくはジャックスとなっており、最大で36回払いまでの分割払いに対応しているケースが多くなっています。

葬儀ローンは、保証人も担保も不要となっていますし、審査スピードも早いので、非常に便利ではありますが、金利がやや高めなので、できるだけ速やかに返済ができるように、計画して申込みすることをお奨めします。

36回払いとして契約した場合、毎月の返済額は少額となり、一見するとゆとりを持って返済できると考えられますが、支払う利息は最も多くなるということに気をつけなければなりません。

自身が納得でき、尚且つ確実に返済できるような返済計画を立てて利用をしましょう。

■クレジットカード支払い

クレジットカードで支払いをすれば、カードの付属するポイントを貯めることができるので、場合によってはクレジットカード支払いが最もオトクとなることが考えられます。

現金一括で支払う余裕がある場合でも、葬儀業者がクレジットカード支払いに対応していて、一括払いが可能となっているのであれば、現金一括払いではなく、クレジットカード一括払いで支払うことをおすすめします。

手元に余裕が無い場合には、分割払いやリボ払いなどを利用することで、葬儀ローンと同様に無理なく葬儀費用を賄うことができますが、葬儀業者に支払う費用が巨額の場合、比較的高額な分割手数料や利息が発生することとなるので、注意が必要です。

分割払いやリボ払いを利用する場合も、綿密な返済計画を立てておくことを強くおすすめしますし、葬儀ローンと比較してどちらが金利がオトクなのかということを比較検討しておくと良いでしょう。

葬儀費用は一括払いで支払うのが基本と考えられていますが、手持ち資金に余裕が無い場合でも、葬儀ローンやクレジットカードの分割払いなどを利用すれば、無理なく葬儀費用の支払いができるようになっています。

それぞれの支払い方法のメリット・デメリットをよく理解して、自分に最も合った支払い方法を選びたいものですね。

預金が凍結?!故人のお金で葬儀費用の精算は無利!

「故人の預金で精算すれば大丈夫」という考えで葬儀費用の準備をしていないという方はいませんか?

その考え方はとても危険です。

なぜなら、故人の預金はすぐに使う事ができくなるからです。

故人の口座が凍結される理由や預金を引き出す方法をまとめました。

葬儀費用をしっかりと準備しておくとお金の心配がなくなり、心おきなく故人を偲ぶ事ができますよ。

■故人の預金口座が凍結されるのはなぜ?

預金口座が一度凍結してしまうと、引き出すのは簡単ではありません。

必要書類の準備や手続きに時間がかかってしまいます。

ではなぜ預金口座を凍結させるのでしょうか?

預金口座を凍結させる理由は2つあります。

1.故人の預金口座に入っているお金は「相続財産」です。

遺産分割をスムーズに行ったり、相続税の計算をしやすくするためにも相続財産の線引をはっきりさせておく必要があります。

2.考えたくはありませんが、心無い遺族が引き出した現金を持ち逃げする事もあります。

そのような事を防ぐ役割もあります。

■故人の預金口座が凍結されるのはいつ?

市役所に死亡届を出したらすぐに預金口座が凍結されると思っている方も少なくありません。

しかし、市役所から銀行へ自動的に死亡を知らせるシステムはありません。

実際は、死亡した事を遺族などが銀行に通知する事で口座が凍結します。

手続きはとくに無く、通知を受けると強制的に凍結します。

■凍結された預金口座から現金を引き出す方法

「払い出し」の手続きをすると凍結した口座から現金を引き出すことができます。

葬儀費用以外にも、治療費や入院費などまとまった金額の支払いを求められる場合があります。

必要書類をそろえるのが少し大変ですが、どうしても必要なときには役立つ方法です。

| 被相続人の除籍謄本又は戸籍謄本 |

| 法定相続人全員の戸籍謄本 |

| 法定相続人全員の印鑑証明書 |

| 法定相続人全員の同意を確認できる書類 |

| 被相続人の実印 |

| 被相続人の銀行印、通帳、キャッシュカードなど |

| 払い出しをする人の身分証明書 |

※金融機関によって必要な書類が一部異なる事があります。

あらかじめ電話などで確認しておくと安心です。

上記の書類は後々、相続トラブルにならないためにも必要な書類です。

全て準備しない事には、たとえ少額でも現金を引き出す事はできません。

書類をそろえるだけでも時間がかかりますが、金融機関に提出した後も確認に時間がかかります。

手続きをするのに数ヶ月~半年程度かかる事は覚悟しておいた方が良いでしょう。

口座凍結される前に故人の預金を引き出すと、後々相続トラブルで親族の関係がギクシャクしてしまう心配があります。

だからといって、口座凍結された後では、手続きに時間がかかりすぎてしまうため葬儀費用の支払いに間に合いません。

葬儀費用として故人の預金をあてにするのはやめておいた方が良いですね。

葬儀をするお金がないときの対処法

葬儀は、プライベートで行う式の中では最も規模が大きい式の一つですし、それ故に多くの費用を要する式となります。

結婚式などの場合、式を挙げる場合には計画を立て、お金を貯めてから挙げることができますが、葬儀は計画的に出来るものではありませんし、突発的に大金が必要となるケースも珍しくないので、葬儀を執り行いたいけれどお金がないという場面に遭遇することも考えられます。

葬儀をする余裕が無い時に近い親戚が亡くなった場合、どう対処すればよいのか等について紹介をしていきたいと思います。

■相続遺産を利用する

もしも亡くなった人がまとまった額の遺産を残しており、尚且つ他の相続人が賛同してくれるのであれば、相続遺産を葬儀費用に充てるのが、確実かつオトクな手段としておすすめできます。

葬式やお通夜にかかる費用、納骨料や読経料など、故人の葬儀にかかる費用であれば、相続遺産から差し引いて充てることができ、尚且つ葬儀費用として差し引いた分については相続税の計算の際に除外することができます。

つまり、相続遺産を葬儀費用に充てることで相続税対策にもつながるのです。

お金が無い時に葬儀を行う時の手段としても有効ですが、相続財産が多く、相続税が発生しそうだという時の対策方法としても有効だといえますね。

一方で、葬儀に関係していればすべての費用が葬儀費用として認められるわけではないので、葬儀費用として認められない費用についてはよく確認をしておく必要があります。

香典返しの費用や法要にかかった費用などは葬儀費用として認められていないほか、墓地や墓石の購入費用なども葬儀費用として認められていない点には注意が必要です。

相続税対策として高価な墓石などを購入したとしても、それは相続税計算の際に差し引くことはできないので、十分注意しておきましょう。

■葬儀ローンを利用する

故人が多くの遺産を遺していなかった場合に有効なのが、金融機関からお金を借りる方法となるのですが、クレジットカード会社などの幾つかの金融機関では葬儀費用を借りる専門のローンである葬儀ローンというローンの取扱があります。

葬儀ローンは葬儀会社を通して申込みができ、契約に必要な書類も少ない上に審査にかかる時間も比較的短くなっているので、手間を掛けずに速やかに融資を受けたいと考えている人におすすめの方法となります。

葬儀ローンを申込む際に必要となる書類については、一般的には運転免許証などの本人確認書類と葬儀費用の見積書、そしてサインをしたローン契約書となります。

葬儀会社を通して申込みをすれば、見積書については簡単に用意ができるので、実質的には運転免許証があればすぐに申込みが出来るというのが便利ですよね。

但し、葬儀ローンは比較的容易に申込みができて審査が早いというメリットがある一方で、比較的金利が高めに設定されているというデメリットも持ち併せています。

金利は契約の条件などによって変わってきますが、銀行のフリーローンなどと比較して、やや高めの金利で契約しなければならないケースも珍しくはないので、手間がかかるのを厭わないのであれば、銀行などが取り扱うローンを利用することをおすすめします。

■葬儀を行わない

葬儀にかかる費用をどうしても用意できないという場合には、葬儀を行わないという選択肢もありだと考えられます。

法律的には人が亡くなったときには、役場に死亡届を提出すればそれでOKとなっており、葬儀を行うか否かは自由とされています。

近年では大々的に葬儀を行わず、身内だけで行う家族葬が注目されていますし、都心部では葬儀自体を行わず納棺と火葬のみで済ます直葬を選択するケースも多くなっています。

一般的な葬儀の場合、規模にもよりますが、葬儀に係る費用の相場は200万円程度となっています。

一方で直葬を選択した場合、かかる費用は15万円~20万円程度と、一般的な葬儀と比較すると、かかる費用が10分の1以下となるため、圧倒的に安く抑えることが可能となります。

葬儀は非常に大切な儀式の一つではありますが、「無い袖は振れぬ」という諺もあるようにお金が無ければどうしようもありませんし、無理して借金をして遺族のその後の生活が壊れてしまっては故人も浮かばれないでしょう。

お金が無いときには、身の丈にあった方法で故人とお別れをする、という選択肢もありなのではないでしょうか。

ライフスタイルや価値観の多様化に伴って、近年では冠婚葬祭のあり方も従来とは大きく変わってきていますし、葬儀もその例外ではありません。

葬儀は盛大に行なっても良いですし、シンプルに行なっても良し、また場合によっては式を行わずに直葬しても良いと考えられます。

大切なのは遺族が納得し、故人とお別れをすることだと言っても過言ではないでしょうし、お金がないのであれば工夫をして、納得のできるお別れをできるようにしたいものですね。

葬儀ローンは便利だけどお得じゃない?!

お金がない時に限って葬儀をしなければならないということも珍しくはありません。

お金がない時に葬儀をしなければならなくなった場合に、助けとなる金融サービスの一つとして葬儀ローンというローンがあり、このローンサービスを利用することで、金欠時でも速やかにお金を用意して葬儀を行うことができます。

葬儀ローンは便利で役に立つというメリットが考えられる一方で、金利がやや高いというデメリットも存在しています。

葬儀ローンを利用する際のメリットとデメリット、そして葬儀ローン以外ではどのようなローン利用が良いのかといった情報について、紹介をおこなっていきます。

■そもそも葬儀ローンとはどういうもの?

葬儀ローンのメリット・デメリットについての解説を行う前に、まずはそもそも葬儀ローンとはどういう性質のローンなのかということ等について解説をしていきます。

そもそも葬儀ローンというのは、その名称からもわかるように、葬式や通夜、寺院へ支払う費用など、葬儀に係る費用を融資してくれるローン商品のことをいいます。

2017年6月1日時点では、ジャックスとオリコが葬儀ローンという名称のローンの取り扱いをしていて、インターネットや葬儀会社を通じてローンの申込みができるようになっています。

ジャックス・オリコが取り扱う葬儀ローンは、いずれも保証人や担保も不要で、尚且つ審査のスピードも早くなっています。

葬儀会社を通じて申込みを行えば、最小限の時間と書類の準備だけで融資してもらえるので、葬儀の準備などで忙しい時でも時間のゆとりを持ってローン申込みができますし、急いで葬儀代金を用意したいというニーズにもマッチした、非常に便利な内容のローンサービスとなっているのです。

| クレジットカード会社 | JACCS・オリコ |

|---|---|

| 金利 | 7.2%~10.0%(固定) |

| 限度額 | 10万円以上500万円以内 |

| 利用対象 | 葬儀代金(飲食・式場使用料に係わる費用全般)、仏壇、仏具等 |

| 審査 | 最短即日 |

| 担保・保証人 | 原則不要 |

| 繰上返済 | 可能 |

| 返済方法 | [口座振替] ・月払い ・ボーナス併用払い |

| 返済回数 | 6回~84回まで (1回払いも可能) |

| 最低返済額 | 5,000円 |

| 申込み条件 | ・20歳以上 69歳以下 ※完済時年齢が75歳未満の方 ・法人は不可 ・安定収入がある方 |

■葬儀ローンのメリットって?

葬儀の概要についての解説が済んだところで、続いては葬儀ローンのメリットについて、より詳しく解説をしていきます。

葬儀ローンの絶対的なメリットとして、まず挙げられるのが、申込みのしやすさと融資までの時間の早さとなります。

先程も少し触れましたが、葬儀ローンは葬儀会社やインターネットから申込みができ、金融機関へ足を運ぶ必要なく、契約の締結が出来るようになっています。

特にインターネットからであれば、24時間申込みができるので、市役所への書類提出や葬儀の準備などで忙しい時でも無理なくローンの申込みが出来るようになっているのです。

また提出書類についても、本人確認書類と見積書のみで可となっているケースも多く、必要書類を集めるために会社や市役所などへ奔走しなくても良い点が便利だといえるでしょう。

加えて、審査にかかる時間も、遅くとも2日以内となっているケースが多いので、すぐに申込みをすれば葬儀会社への代金の支払いまでには十分に間に合うようになっているのです。

突然葬儀を行うことになり、できるだけ早くお金を用意したい、という時には、葬儀ローンは非常に心強い存在だと言っても言い過ぎではないでしょう。

■葬儀ローンのデメリットって?

続いては葬儀ローンのデメリットについて見ていきましょう。

葬儀ローンは、急な葬儀費用が必要となった時に便利に申込みができるというメリットがある一方で、銀行のフリーローン等比較すると金利が高めだというデメリットがあります。

葬儀ローンの金利相場は、固定性で年7.2~10.0%(2017年6月30日現在)となっている一方で、メガバンクのカードローンやフリーローンの金利相場は年1.7%~年17.8%(2017年6月30日現在)となっているので、銀行のローンを利用したほうが、低金利で借入ができる可能性が高いと考えられるのです。

銀行のカードローンやフリーローンは、その銀行の普通預金口座の保有が必須であったり、銀行の窓口へ足を運ばなければならなかったり、契約には収入証明書類が必要であったり、融資までに一週間以上の日数を要する場合があったりと、葬儀ローンと比べると、契約までの道のりは長いと考えられます。

しかしその一方で、低金利であり、尚且つ返済期間に余裕があるケースが多いので、いざ返済が始まった時の負担は葬儀ローンよりもずっと軽いと言っても言い過ぎではないのです。

特に葬儀費用ともなると、まとまった額の借入が想定されます。

まとまった額を借り入れた場合、金利が高く、返済期間も短い葬儀ローンを利用した場合、返済に苦労することが想定されます。

契約時の手間はかかるものの、返済負担を考えると、銀行のローンを利用したほうが総合的にお得になる可能性が高いと言えるのです。

葬儀ローンは急遽葬儀費用が必要となった時に申込みをすることで、少ないてまで速やかに葬儀費用の用意ができるという絶対的なメリットがあります。

しかしその一方で、銀行ローンと比べると金利がやや高く、返済負担が大きいといデメリットも併せ持っています。

葬儀費用の借り入れをする場合は、借り入れまでの手間を優先するのか、返済時の負担を重視するのか、自分はどちらの優先したいのかを借り入れ前にハッキリさせることが重要になります。

自身のニーズに応じて、葬儀ローンを利用するのか、銀行ローンを利用するのかを決めるようにすると、後悔無くローン利用ができる可能性が高まると言えるでしょう。